Умение погружаться в нюансы выгодно отличает профессионала от толпы, которая предпочитает учиться на собственных ошибках. Спецификация контрактов — одна из таких деталей. 🧩

Найти ее легко на сайте Московской биржи или CME. Т.к. основной контракт на срочном рынке — фьючерс, разберемся с ним. 🔎

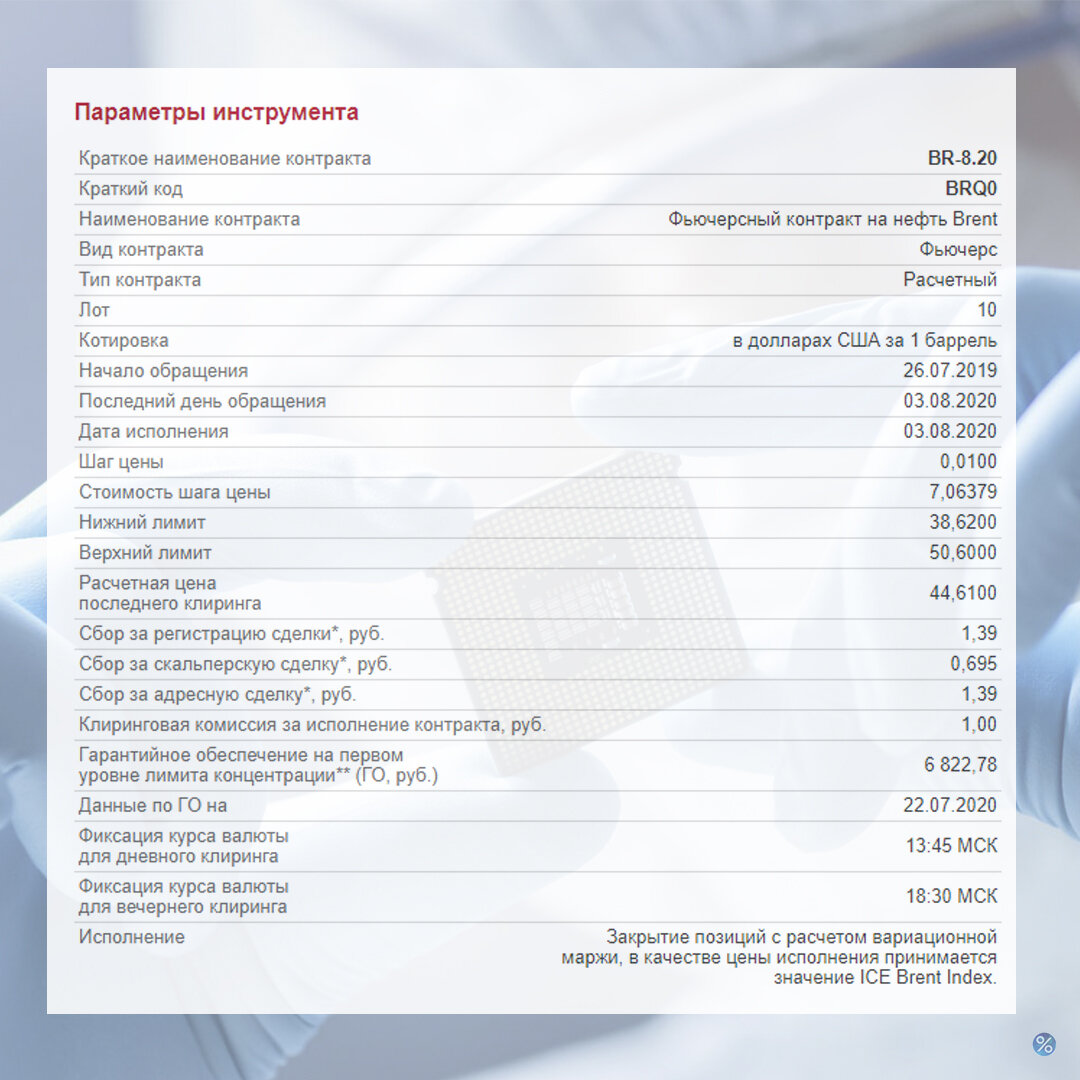

Первая опция в параметрах: поставочный либо расчетный вариант. Разница заключается в действиях после окончания обращения. В случае поставки вместо купленного или проданного контракта появляется позиция по базовому активу. Например, 1 фьючерс Сбера перекатывается в акции в количестве 100 лот по итогам расчетного периода. 📩

В зависимости от влияния контанго или бэквордации (к/б), а также возможности взять на счет базовый актив вы принимаете непростое решение. Иногда такая перекладка резонна для отсрочки полного финансирования и фиксации приятной цены в подходящий момент. 📌

С расчетным вариантом еще проще. Ваш фьючерс закрывается по цене исполнения и перечисляет вариационную маржу. Поскольку многие расчетные фьючерсы товарные, в качестве цены исполнения учитывается значения не местного контракта, а какой-нибудь ICE Brent Index.

Следующие взаимосвязанные параметры: котировка, шаг цены и стоимость шага. Котировка показывает в какой валюте торгуется фьючерс. Из нее вытекает стоимость шага. 💦 Допустим 7,06379 руб. мы получим/потеряем от отклонения одного BRQ0 на 1 шаг 0,01 (минимально возможное изменение). Соответственно, если курс usd/rub изменится, стоимость шага последует следом. 🏃♀

Начало и конец обращения — временные рамки. На заре открытия фьючерсы довольно неликвидны из-за больших спредов и нечувствительны к текущим событиям. Когда до погашения остается меньше недели пробуждается к/б. 🖐🏻 Исходя из разрыва со следующим контрактом и направлением позиции спред становится существенным эффектом.

Об остальных пунктах спецификации я расскажу уже завтра! Так что оставайся на связи. 👈🏻

#фьючерсы #спецификация #brent #московскаябиржа #CME #originalinvestment