Многим сейчас хочется понять природу слабого доллара. На сайте marketwatch вышла интересная статья с комментариями экспертов по этому вопросу, коллеги с profinance статью перевели, что здесь говорится:

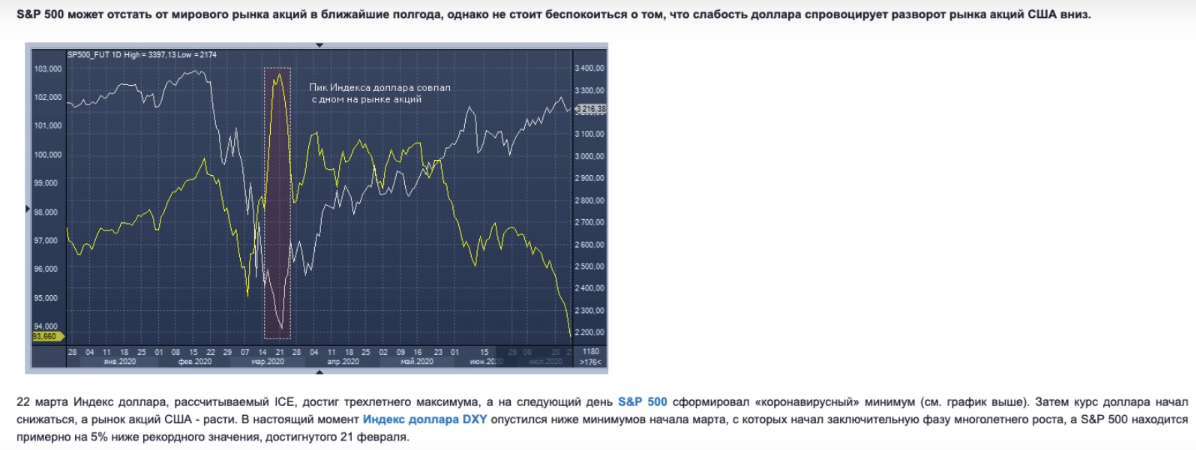

Мы привыкли считать, что есть прямая корреляция между слабостью доллара и ростом фондового рынка. Но если мы посмотрим на историю, это не совсем так. Хотя в корона кризисный период мы видели очень чёткие совпадения, потому что 22 марта индекс доллара достиг трехлетнего максимума, а на следующий день s&p 500 сформировал корону кризисной минимум и затем доллар пошел на снижение, рынок акции пошёл в рост.

Действительно, за последние несколько месяцев, у нас была прямая корреляция и доллар находится сейчас ниже минимума, а s&p 500 всего лишь на 5% ниже рекордного значения, которых был достигнут 21 февраля.

Но эти зависимости часто сбиваются краткосрочно, да и долгосрочно корреляция не единица. Например, на прошлой неделе мы видели, что под давлением оказался курс доллара и рынок акций одновременно, потому что обострение конфликта между США и Китаем несколько ослабила спрос на рисковые активы, что доллар по сути не сработал, как защитный актив.

Интересная точка зрения выражается стратегом Джефри Шульцом, который говорит о том, что по сути слабый доллар не обязательно отражает абсолютную слабость экономики США, скорее он говорит об относительной слабости экономики США, относительно мировой экономики в целом. Подобная ситуация не означает неминуемого падения рынка акций США, а говорит о том, что рынок акций других стран будет расти опережающими темпами, на горизонте ближайших шести месяцев.

Переводя на человеческий язык, текущая ситуация не означает, что американский фондовый рынок будет находиться под давлением в ближайшие месяцы, даже несмотря на слабость американской экономики. Просто есть вероятность того что рынки других стран, например Европейский, будет расти в ближайшие месяцы быстрее, чем американский рынок. Именно из-за того что европейским политикам удалось договориться и согласовать большой пакет финансовой помощи. ЕЦБ проводил масштабное стимулирование и что очень важно, пандемия, по крайней мере, в настоящий момент в Европе находится под относительным контролем, чего не скажешь про Соединённые Штаты Америки.

На фоне этих событий, мы видим, что пары евро-доллар уже дошла до отместки 1,17, это рекордное значение сентября 2018 года. Евро начинает укрепляться и, как говорят многие эксперты в эти дни, вполне возможно, что инвесторы начинают немножко иначе смотреть на европейскую валюту.

Если последние годы евро находился в статусе рисковых валют, которые зависят от готовность инвесторов покупать что-то не очень надёжное, то сейчас евро действительно воспринимается, в моменте, стабильнее, чем доллар. Но, опять же, в статье, некоторые эксперты сообщают, что периоды слабости доллара бывали и в восьмидесятых годах, и в середине двухтысячных годов, но это не помешало американской валюте сохранить свой резервный статус в полном объёме. Периоды слабости доллара не только не дестабилизировали мировые рынки глобальной экономики, но и наоборот оказали на неё весьма положительное влияние.

Обратная корреляция между курсом доллара и мировым экономическим ростом существовала большую часть эры свободно плавающих валютных курсов, которая началась в семидесятых годах. А вот периоды быстрого роста доллара создавали больше угрозы мировой экономической стабильности.

Вывод можно сделать такой:

сейчас снижение курса доллара, отчасти, подтверждает уверенность инвесторов в том, что худшие времена корона кризиса остались позади, но не стоит опасаться того что слабый доллар спровоцирует разворот рынка США вниз. Другое дело, что американский рынок может расти в текущей ситуации, когда в экономике США не всё спокойно, не так быстро как другие рынки.