Добрый день, уважаемый читатель.

Сегодня я расскажу как получить годовой процент по ипотеке 4,5%, даже если вы взяли кредит под 10%. Оказывается в этом нет ничего сложного.

В своих статьях я все буду подтверждать расчетами, прикреплять файлы и изображения, чтобы все было максимально понятно.

Приступим.

Расчет производится по следующим условиям:

Сумма кредита - 1.000.000 р.

Срок кредита - 15 лет

Ставка банка - 10% годовых

Страхование имущества - 0.12%

Страхование жизни и здоровья - 0.25%

Сумма кредита взята из расчета средней стоимости 1-комн. квартиры в г.Омске и в большинстве других городов-миллионников + 300-400 тр. в качестве первоначального взноса.

С радостью сделаю расчеты для Москвы или Питера, если необходимо - пишите в комментариях.

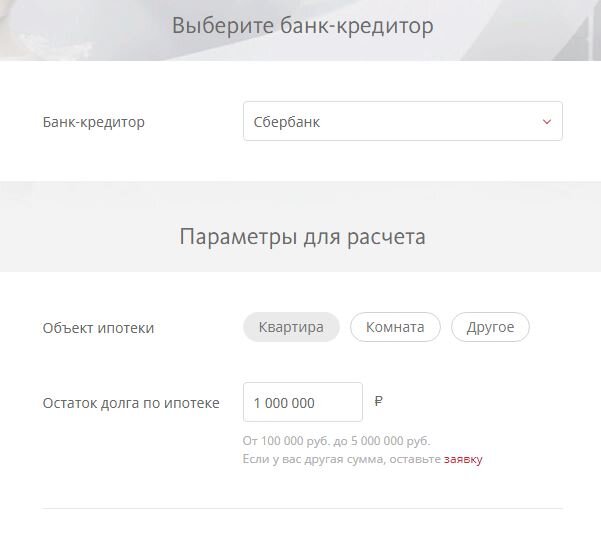

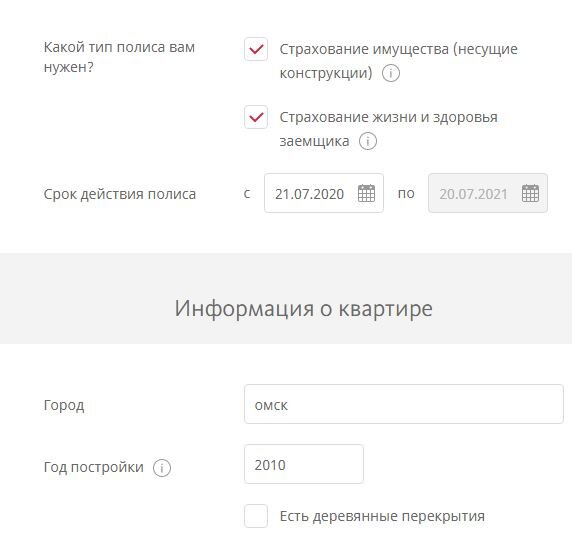

1. Страховка

Цифры взяты из расчета одной крупной страховой компании, банк кредитор - Сбер, остальные параметры смортите в галерее из 4х изображений.

В итоге общая стоимость страховок в первый год составит 3780р.

Здесь более важны ставки по процентам от суммы задолженности:

Страхование имущества - 0.12% от задолженности

Страхование жизни - 0.25% от задолженности

Эти проценты и вводим в калькулятор.

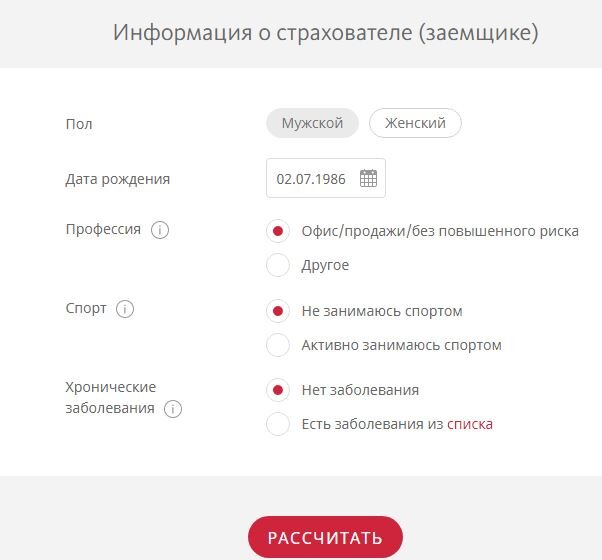

2. Расчет.

В галерее скрины из ипотечного калькулятора.

Все данные введены в свои графы.

Суть метода состоит в следующем:

При ежемесячном платеже банку, в размере 10700р., вы ежемесячно доплачиваете сумму для достижения 14000р с сокращением ежемесячного платежа.

3. Итог.

В итоге получается так, что вы сокращаете основной долг в арифметической прогрессии и срок платежа уменьшается из-за быстрого погашения долга.

По расчетам видно, что последний платеж состоится в мае 2029 года.

Выплата займет меньше 9 лет, вместо 15.

Переплата составит всего 550.000 р.

Полная стоимость кредита (по расчетам) составит всего 4.49%

Согласитесь, выгодно получается гасить именно таким образом, если есть вопросы, пишите, отвечу по возможности.

Файл с полными расчетами можете скачать здесь

Желаю всем успехов в погашении ипотеки!