Как вводили и меняли прогрессивную налоговую шкалу в США, Европе и Российской империи.

Авторы многих налоговых реформ прошлого и современности намеревались не только увеличить поступления в бюджет, но и создать более справедливую в глазах большинства систему, в которой с обывателей с высокими заработками или значительными состояниями изымалась большая доля доходов. Далеко не все эти реформы приводили к желаемой цели и нередко порождали схемы ухода от налогов или отъезд богатых граждан в страны с более выгодным режимом налогообложения.

Французский министр финансов XVII в. Жан Батист Кольбер после завершения серии войн, которая истощила национальные финансы, стремился рационализировать фискальную систему и сделать налоговое бремя более равномерным. До него талья – легко собираемый подушный налог с низших сословий составляла свыше 60% поступлений во французскую казну. Размер тальи и ее регулярное повышение вызывали стремление все большего числа людей перейти всеми правдами и неправдами из крестьян, мещан и купцов в привилегированные сословия, что снижало налоговую базу. Кольбер переформатировал фискальную систему, введя косвенные налоги и акцизы на производство и торговлю отдельными товарами.

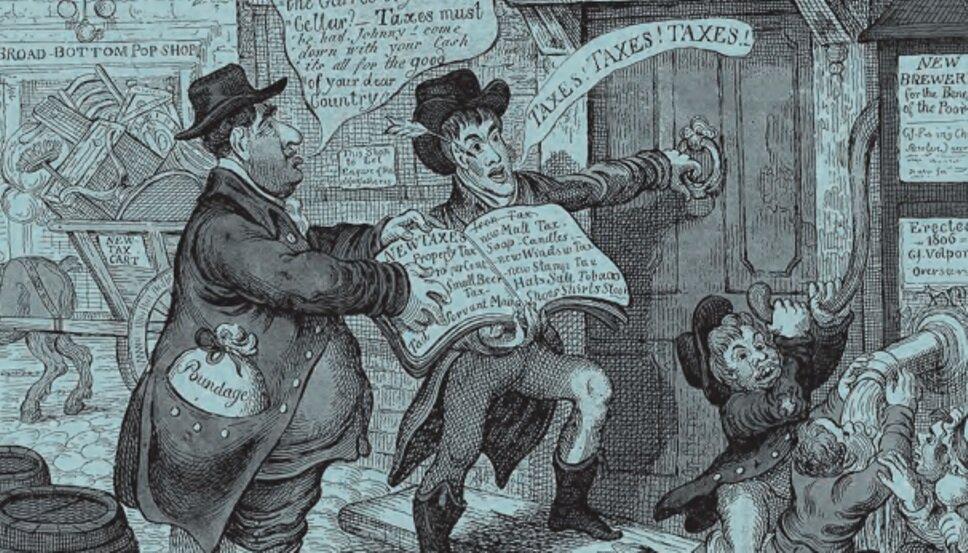

В США в первый период их существования подоходного налога не было, лишь в 1861 г. Авраам Линкольн ввел 3%-й налог на доходы свыше $800, поступления от него должны были покрыть военные расходы. Спустя год шкала стала прогрессивной – 3% для доходов ниже $600 и 5% – с доходов свыше $10 тыс.

Тема снижения государственных расходов и снижения налогов часто была темой президентских кампаний.

В октябре 1986 г. президент Рональд Рейган утвердил обещанный во время избирательной кампании закон о налоговой реформе, резко упрощавшей фискальную систему и снижавшей подоходный налог для большинства американцев: вместо 14 уровней ставок с максимальной 50% устанавливались две – 15% и 28%, кроме того, резко упростился порядок подачи налоговых деклараций. Рейган, подписывая закон, заявил: «Когда наши отцы-основатели создавали правительство, они и вообразить не могли того, что мы сегодня знаем как прогрессивный подоходный налог. Когда подоходный налог начали взимать в 1913 г., верхняя ставка составляла 7% для людей, зарабатывающих более $500 тыс. в год. Сегодня эта сумма равна доходам мультимиллионеров. Но на наших глазах предельная ставка налогообложения скакнула вверх на 90%, не пощадив и бедняков. Налоги росли, а налоговый кодекс запутывался и усложнялся, создавая благоприятную почву для деятельности налоговых махинаторов и приводя в отчаяние всех остальных. Вопиюще несправедливый, наш налоговый закон стал для среднестатистического налогоплательщика источником обиды и уныния. Не будет преувеличением назвать его антиамериканским». Впрочем, это вызвало недовольство левых, считавших 28%-ную ставку заниженной.

►Андрей Нечаев об отмене плоской шкалы налогообложения в России

Начатая в 2017 году налоговая реформа в США, помимо снижения корпоративных налогов, предполагала изменение границ 7 налоговых категорий и налоговых ставок. В частности, верхняя ставка была снижена с 39,7 до 37%, а нижняя – с 15 до 10%, что означает серьезное снижение фискальной нагрузки на американцев с низкими доходами. В 2 раза были увеличены стандартный налоговый вычет и налоговый кредит на детей, повышен порог освобождения от минимального альтернативного налога, а размер вычетов на налоги штатов и местные налоги ограничены $10 тыс. на семью. Во многом благодаря этим изменениям заработные платы в 2018/19 финансовом году выросли на 3%.

В российской истории также предпринимались системные изменения, призванные изменить налогообложение и уравнять в правах разные сословия.

Министр финансов Михаил Рейтерн отменил (после отмены крепостного права) в конце 1860-х годов. подушную подать с мещан, заменив ее специальным налогом на городскую недвижимость имущества и ввел в 1875 г. поземельный налог, взимавшийся со всех земель, кроме казенных. Политическая реакция в период правления Александра III сочеталась с преобразованиями в финансовой и налоговой сферах. Ключевой реформой стала отмена подушной подати и ликвидация сословности налогообложения. Министр финансов Николай Бунге ликвидировал в 1882–1886 гг. фундамент сословного неравенства российского общества. После реформ Бунге в России не должно было остаться привилегированных слоев. Отныне платить были обязаны все. Постоянным стал налог на наследство, в 1885 г. был введен новый налог с денежных капиталов. Одновременно правительство увеличило обложение торговых и промышленных предприятий и повысило таможенные пошлины.

Периодические попытки повысить налоги для богатых предпринимались в последние десятилетия во Франции. В 1982 г., в период правления президента-социалиста Франсуа Миттерана, был введен «налог солидарности» в 0,5% для граждан Франции, чьи активы в нынешних ценах превышали €1,3 млн. Если они превосходили €10 млн, то ставка увеличивалась до 1,5%. В 1987 году налог отменило правительство голлиста Жака Ширака, но с началом нового президентского срока в 1988 его вернули. Впрочем, в облагаемое имущество не входят произведения искусства, а на единственное жилье есть налоговые льготы, размер выплат снижается также при инвестициях в малый и средний бизнес.

В 2016 году 343 тыс. французских домохозяйств заплатили €5,2 млрд – около 1,5% налоговых поступлений национального бюджета. Впрочем, эти поступления ненамного превышают потери, вызванные уклонением от налога на богатство, особенно переводом активов за границу.

По оценкам профессора Kedge Business School Эрика Пише (Eric Piche), Франция ежегодно теряет из-за этого €5 млрд налоговой выручки. Возможно, поэтому в октябре 2018 г. новый закон освободил из-под него акции, облигации и другие ценные бумаги, чтобы повысить инвестиционную привлекательность Франции.

В 2012 г. еще один президент-социалист – Франсуа Олланд ввел временный 75%-ный налог для тех, кто зарабатывал свыше €1 млн. Большинство рядовых французов, особенно малообеспеченных, одобрили эту меру, однако ее критиковали ведущие французские футбольные клубы. В декабре 2012 г. Конституционный совет Франции (аналог российского Конституционного суда) признал ставку в 75% чрезмерной и постановил, что она не может превышать 66%, но спустя год одобрил налог на сверхвысокие зарплаты, но сам налог должны платить работодатели. Глава компании LVMH Бернар Арно переехал в Великобританию, актер Жерар Депардье – в Бельгию, а затем получил российское гражданство. Ожидания повышенных поступлений от сверхзаработков не оправдались, их размер не превышал 1,5% от обычных доходов с физлиц и был отменен в 2015 г.

В России дискуссии об отказе от «плоской» 13%-ной шкалы подоходного налога начались с момента ее введения в 2000 г., однако до последнего времени они оставались проектами. Многие чиновники, ответственные за государственные финансы, понимают, что прогрессивный подоходный налог в отечественных условиях не приведет к росту поступлений в бюджет и более справедливому перераспределению доходов. В российских условиях, когда значительную часть налогов с зарплат сотрудников выплачивают работодатели, повышенный коэффициент на высокие заработки неизбежно приведет к уходу значительной части сверхвысоких зарплат в тень, массовому применению хитроумных схем и в итоге – к существенным потерям региональных бюджетов, доходная часть которых в значительной степени зависит от поступления налога на доходы физических лиц, и, как следствие, к снижению надбавок и выплат малоимущим категориям населения.