Сегодня покажу еще один пример выстраивания опционной позиции. На этот раз речь пойдет об июльских опционах на сентябрьский фьючерс РТС.

Данный материал не является обучающим - он предназначен исключительно для первоначального знакомства с опционами, для того, чтобы приоткрыть завесу тайны над этим финансовым инструментом. Я сам еще только учусь и могу не знать всех тонкостей.

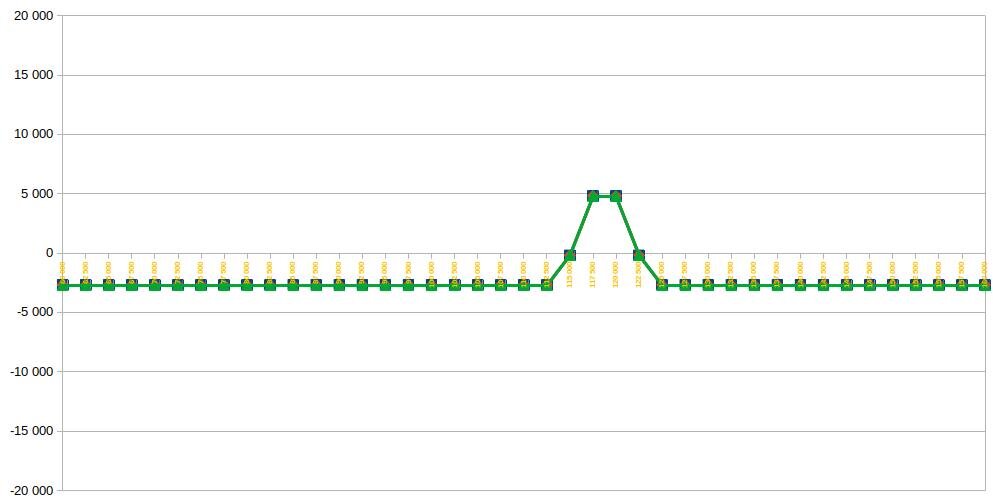

И так, началось все 29 мая с продажи центральных страйков по мере движения цены фьючерса от 117 500 к 121 000. В этот раз, так как волатильность на рынке была немного повышенная (на 2-3 пункта), решил попробовать именно такую стратегию. Для это были проданы 120 000 и 117 500 PUT за 6 050 и 4 200 соответственно и откуплены 115 000 и 112 500 PUT за 4350 и 3080. Это с левого края. Справа были проданы 120 000 и 117 500 CALL за 5 290 и 7 400. И соответственно откуплены 122 500 и 125 000 CALL за 3 000 и 5200. Это позволило создать вот такую позицию:

Как видите профиль был выше нуля от 115 000 до 122 500 страйка и на отрезке от 117 500 до 120 00 потенциальная прибыль составляла 4 810 пунктов. При уходе выше или ниже убыток - 2 690 пунктов.

Первого июня на еще более возросшей волатильности были проданы центральный страйк 122 500 PUT и CALL за 5600 и 5650 и крайние 90 000 PUT за 520 и 145 000 CALL за 300.

Получилась вот такая не очень хорошая картина:

Несмотря на то, что прибыль была на достаточно большом диапазоне от 112 500 до 132 000, риски про уходе за эти границы были просто катастрофические. Правда при этом моя июньская позиция покрывала часть возможных убытков (там левая нога была задрана вверх).

Ставка была сделана на то, что при движении вверх или вниз противоположный край будет стоить существенно меньше, плюс должен был помочь временной распад, который как Вы помните, на дальних страйках больше, чем на ближних.

Но второго июня, когда фьючерс стремился к 125 000, все же было принято решение подстраховаться и откупить правый фланг ( 127 500 CALL за 3 400). При этом, чтобы иметь доходность порядка 2-3% был продан крайний левый страйк 95 000 за 550 и 510 пунктов).

В такой позиции я прожил до 9 июня, когда решил приподнять левый край. Для этого купил два 117 500 пута за 2 800 и один 112 500 за 1450. Получилось вот такая картина:

которая меня совсем не устраивала и для корректировки был продан 125 000 PUT за 5 790.

Так стало намного лучше. Тем не менее то, что зона потенциальной прибыли была достаточно маленькой меня совсем не устраивало. И для того, чтобы это поправить был продан центральный 125 000 PUT за 4800 и откуплен 117 500 PUT за 2170.

На следующий день рынок упал... На 5 000 пунктов, до 120 000. И продолжал падать следующий день. Цена фьючерса перешла зону прибыли и оказалась в районе ямы.

За счет того, что левый край позиции был очень низко, профиль временной стоимости был не очень хороший и для того, чтобы текущие убытки были чуть-чуть поменьше я решил откупить края, тем более, что они уже существенно подешевели.

11 июня были куплены 90 000 и 95 000 PUT за 170 и 280 пунктов соответственно и 145 000 и 147 500 CALL за 170 и 150 пунктов. Получилась вот такая яма на краю которой я балансировал.

В комментарии к предыдущей статье Alex Sergeev написал про железные нервы и стрессовые моменты, на что я ответил, что стараюсь их избегать. Но вот тут был именно такой момент. Риск хоть и был не очень большой, но психологически уйти в минус на второй месяц торговли не очень хотелось. Тем более, что этот минус пришлось бы отбивать несколько следующих месяцев.

Но как я не пытался придумать как из этой ситуации выйти - у меня ничего не получалось. Тем временем дальше вниз цена не шла, что меня вполне устраивало.

Затем стало понятно, что идет боковик, который мне на руку - опционы все больше и больше обесцениваются.

В итоге 6 и 9 июля позиция была перестроена вот таким образом:

Это позволило при экспирации получить прибыль 1900 пунктов (примерно 2 500 рублей) или 3,3% к депозиту. Мне кажется неплохо.

Подводя итоги скажу, что считаю этот месяц не очень удачным, так как пришлось ходить по краю. Думаю ошибка заключалась в том, что изначально были проданы центральные страйки вместо крайних.

Тем не менее эти полтора месяца показали, что вероятность получения прибыли при покупке опционов достаточно низкая.

Тут ссылка на excel файл с данными.

Статьи по облигациям. Статьи по акциям.

Телеграмм канал: https://t.me/invest_my_way