В предыдущей статье я рассказал, каким образом определить доходность инвестиций. В той статье я также затронул тему прогноза – сроке достижения определенного состояния инвестиционного портфеля.

В этой статье я хочу рассказать, сколько времени потребуется для достижения финансовой независимости.

Под финансовой независимостью я буду подразумевать такой размер инвестиционного портфеля, денежный доход по которому позволит покрывать все обязательные расходы (про обязательные расходы я писал в статье).

Денежный доход – это выплаты по ценным бумагам, дивиденды по акциям и купоны по облигациям.

Используя такой же подход, как при определении доходности инвестиций, я рассчитал сколько времени необходимо, чтобы выплаты по ценным бумагам были равны сумме всех обязательных расходов. На то, сколько времени необходимо, влияют два параметра – доходность инвестиций и размер вложений.

При расчете я предполагал, что инвестиции представляют собой ежемесячные вложения равной величины, все выплаты по ценным бумага реинвестируются. Я рассматривал варианты с различной доходностью инвестиций – от 5% до 40% и различным размером ежемесячных вложений – от 10% до 90% ежемесячных обязательных расходов. Размер денежного дохода портфеля принял 5% в год, то есть за год портфель приносит доход в виде дивидендов и купонов в сумме, равной 5% от стоимости портфеля. Или по-другому, если стоимости портфеля 20 миллионов, то доход по нему будет 1 миллион.

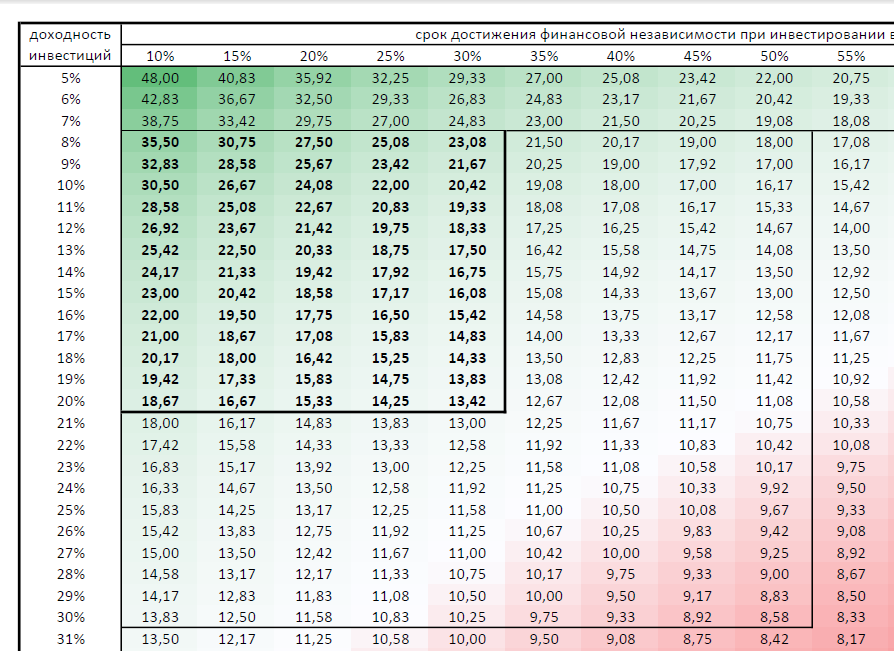

В результате у меня получилась следующая таблица

Полную таблицу можно скачать по ссылке

Доходность инвестиций показана в первом вертикальном столбце, размер вложений – в первой горизонтальной строке. На пересечении доходности и размера вложений показан срок, в течении которого необходимо ежемесячно инвестировать, чтобы денежный доход стал покрывать обязательные расходы.

Что все это значит?

Допустим ваши обязательные расходы составляют 50 тысяч в месяц. Ежемесячно вы инвестируете 10 тысяч или 20%. Доходность вашего портфеля составляет 20%. В таком случае через 15 с небольшим лет выплаты по вашему портфелю будут полностью покрывать ваши обязательные расходы.

Да, 15 лет – срок не маленький, но он все же меньше, чем требуется для получения права на пенсию.

В таблице также выделил три области:

первая – доходность менее 8%, малоинтересна ввиду низкой доходности, инвестирование при такой доходности представляется нецелесообразным;

вторая – доходность от 8% до 20% (весьма вероятная доходность инвестиций) и размер вложений от 10% до 30% (вполне реальный размер ежемесячных инвестиций), срок достижения – от 13,5 до 35,5 лет;

третья – область, которая выходит за пределы доходности в 20% и ограничена доходностью в 30% (возможная доходность, при определенных условиях) и которая выходит за пределы размера вложений в 30% и ограничена размером вложений до 50% (размер инвестиций посильный немногим), срок достижения – от 8,5 до 21,5 лет.

Оставшиеся за пределами трех областей значения представляются весьма маловероятными, показаны для демонстрации тенденции.

Какие выводы?

Чем больше инвестируешь, тем быстрее достигаешь финансовой независимости. Чем выше доходность, тем меньше времени требуется. Да, это очевидные вещи, которые обрели вполне конкретные сроки.

Для достижения финансовой независимости может потребоваться от 13,5 до 35,5 лет, при больших возможностях и большей удачи - от 8,5 до 21,5 лет. То есть инвестиции требуют большого терпения. Инвестиции – это долгий, но не обременительный путь, скорее долгая легкая прогулка.

У молодых преимущество во времени, у зрелых – в возможностях. Чем раньше начнешь, тем выше вероятность успеть насладится результатом. В то же время, чем больше можешь вложить, тем быстрее достигнешь цели.