Когда вы покупаете квартиру, то можете получить от государства бонус — возврат части налогов, которые за вас платит работодатель. Про налоговый вычет в 260 тысяч рублей за покупку квартиры говорят часто, но почему-то забывают про вычет за проценты по ипотеке. А ведь это еще до 390 тысяч рублей.

Рассказываем, как получить налоговый вычет за проценты по ипотеке: кто имеет право на такую поддержку, какую конкретно сумму получится забрать, какие для этого нужны документы и как это сделать. В конце — понятный и простой чек-лист, распечатайте и заберите свои деньги.

Что такое налоговый вычет

Налоговый вычет — это финансовый инструмент, с помощью которого происходит уменьшение налогооблагаемого дохода и возврат переплаты за налог. Если проще, то работает это так:

- У вас есть зарплата, 50 000 рублей. Работодатель удерживает из нее НДФЛ, 13%, перечисляет его как налог в бюджет, а вам выплачивает оставшиеся 87%, или 43 500 рублей.

- Государство в определенных случаях готово вас поддержать — например, при покупке квартиры. Но не просто дать вам денег, а сделать перерасчет — уменьшить налогооблагаемый доход или за прошедшие, или за будущие периоды.

- То есть — вы платили год НДФЛ с зарплаты. Потом купили квартиру, получили право уменьшить налогооблагаемый доход. Получается, что за этот год вы переплатили НДФЛ. Вот эти деньги можно вернуть. Или можно выбрать вариант с будущими периодами — тогда работодатель будет отдавать налоги не в инспекцию, а вам.

Налоговый вычет — это способ или вернуть уже уплаченный НДФЛ, или не платить НДФЛ в будущем за конкретный срок.

Вычетов много — за лечение, за учебу, за благотворительность. Когда мы говорим об процентах по ипотеке, то речь идет про имущественный вычет — для его получения в законе предусмотрены особые критерии, которые на другие вычеты не действуют:

- Сумма вычета — это сумма, на которую государство уменьшает ваш налогооблагаемый доход. Сейчас это максимум 2 млн рублей оплаты за квартиру и 3 млн рублей за проценты по ипотеке.

- Сумма возврата — деньги, которые вы можете получить, уплаченный НДФЛ от суммы вычета. Сейчас это 13%, поэтому получается не больше 260 тысяч рублей за квартиру и не больше 390 тысяч рублей за проценты.

В 2021 году правила уплаты НДФЛ меняются — если ваш доход в год составляет больше 5 млн рублей, то НДФЛ для вас будет 15%. Соответственно, и считать нужно будет не 13%, а 15% — получается максимум 300 тысяч за квартиру и 450 тысяч за проценты.

Ещё есть требования к заемщикам и несколько ограничений.

Кто может получить вычет по ипотеке

Если хотя бы одно из требований не выполняется — налоговая откажет в праве на вычет.

- Нужно быть налоговым резидентом России — нужно проводить на территории страны больше 183 дней в год.

- Важно платить НДФЛ — сейчас это делают физические лица, те, кто трудоустроен официально или выполняют работу по договорам авторского заказа или гражданско-правового характера. Если вы ИП или самозанятый, то вы платите другие налоги. Если вы физлицо, но безработный, или ваш работодатель платит зарплату в конверте — за вас не перечисляют в бюджет НДФЛ, а значит, и делать вычет не из чего.

- Продавец — не ваш близкий родственник. Такими признаются супруги, родители, братья и сестры, опекуны и подопечные.

Проверяйте в договоре, чтобы ваш займ был именно ипотекой, а не потребительским кредитом с каким-то похожим названием, например, кредитом «Жилищный». Право на вычет по процентам распространяется только на ипотеку.

Налоговый вычет по процентам за ипотеку можно получить только один раз за всю жизнь.

Вычет в зависимости от года приобретения квартиры

Путаница в вычетах возникает не только из-за сложной терминологии, но и из-за прав на возмещение в зависимости от года покупки жилья.

- Квартиру купили до 1 января 2014 года. Вычет по ипотеке можно взять только по той квартире, по которой получили основной вычет за покупку. Если по квартире нет вычета за покупку, то не будет вычета и за уплату процентов.

Купили квартиру в 2012 году без ипотеки. Получили за нее обычный вычет, 260 тысяч. В 2013 купили еще одну квартиру, уже в ипотеку. Вычет с уплаченных процентов сделать не получится — так как вычет за покупку был с другой недвижимости, которую взяли без ипотеки.Квартиру купили после 1 января 2014 года. Законы поменялись. Вычет за покупку и вычет за ипотеку больше не привязаны друг к другу, их получать можно с разных квартир. Важно, чтобы квартира в ипотеку была куплена после 2014 года.

Квартиру купили в 2013 году, а в 2020 решили взять вычет с уплаченных процентов по ипотеке. Не получится, потому что право на квартиру возникло до 2014 года. Квартиру купили в 2017 году, за вычетом по уплаченным процентам за ипотеку обратились в 2020 году. Получится, потому что право возникло после 2014 года.Если речь идет про ипотеку в строящемся доме, то моментом появления права на вычет считается не оформление договора долевого участия, а подписание акта приема-передачи или вступления в собственность.

Как считают, сколько денег можно получить

Сумма тоже зависит от года, в котором приобрели квартиру

- Если до 1 января 2014 года — лимита по сумме вычета нет. Причем даже если вы потом рефинансировали этот кредит, право на безлимитный вычет сохраняется.

Квартиру купили в 2013 году. Основной вычет получили за нее, а за вычетом по процентам обратились только в 2017 году. Всего процентов заплатили на 5 млн рублей. Максимальный вычет — 13%, или 650 тысяч рублей.

- Если после 1 января 2014 года, то сумма не может быть больше 3 млн рублей, а вернуть получится не более 390 тысяч.

Квартиру купили в 2015 году. Процентов за нее заплатили больше 5 млн рублей. Максимальный вычет — 390 тысяч рублей.

Нельзя получить вычетом больше денег, чем заплатили налогов

Сумма возврата зависит от НДФЛ, который вы уплатили или платите. Налоговый вычет — это ваши же деньги, налоги, которое государство возвращает. Если вычет получается больше, чем вы реально заплатили налогов, то остаток переносится на следующие годы.

Квартиру купили в 2017 году, заплатили за нее 3 млн рублей процентов. Максимальная сумма вычета — 390 тысяч рублей.

За вычетом обратились в 2020 году. В прошлом году заработали 1 млн рублей, заплатили 130 тысяч рублей НДФЛ.

Значит, реальный вычет будет с уплаченной налогами суммы — то есть всего 130 тысяч рублей. Право получить остальные деньги по вычету переносятся на следующий год — конечно, если остальные условия для этого получения будут соблюдены.

Два варианта для получения вычета

У работодателя. Это возврат вычета как бы «наперед» — разрешают не платить налоги за текущий год, а вместо этого работодатель будет отдавать вам всю зарплату до тех пор, пока лимит на сумму вычета на закончится.

За проценты заплатили 1 млн рублей, то есть вычет должен составить 130 тысяч рублей. Оформили вычет у работодателя в октябре. Обычно вы получаете на руки по 87 тысяч рублей. Но в этом году компания вместо того, чтобы перечислить ваши налоги в бюджет, просто отдала их вам. Получилось 130 тысяч, как раз лимит вычета и НДФЛ за 10 месяцев.

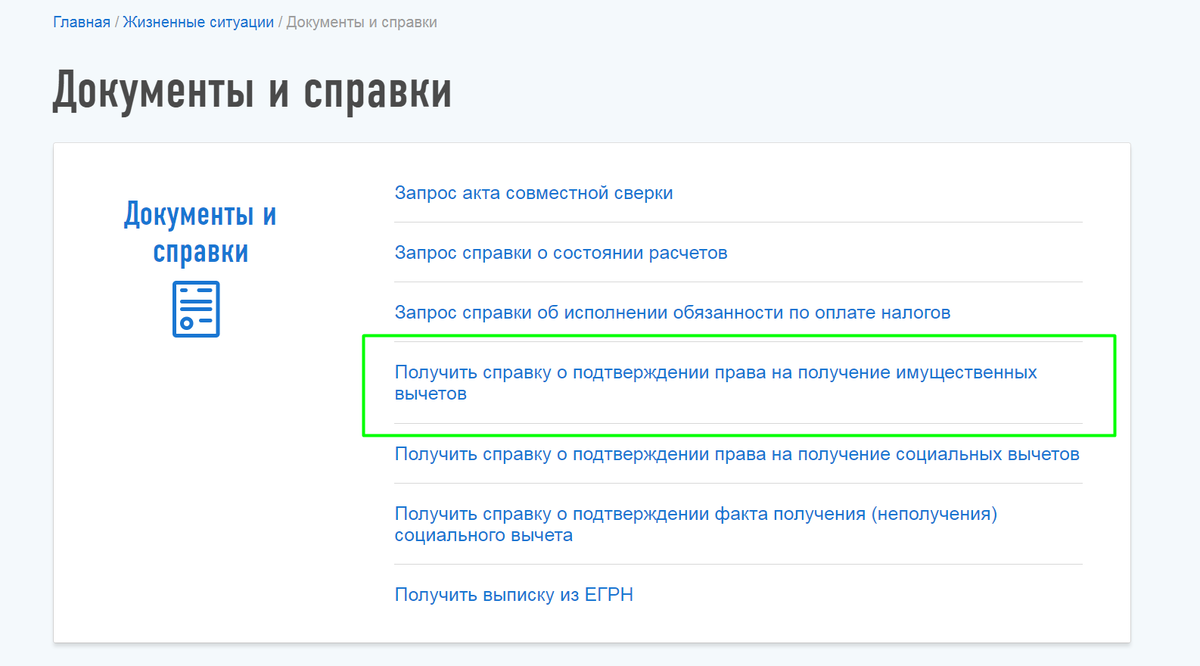

Чтобы получить вычет у работодателя, нужно взять в налоговой подтверждение на это право. Справку можно получить через личный кабинет на сайте или в самой инспекции, написав заявление.

Уведомление в личном кабинете находится в разделе «Жизненные ситуации», потом в раздел «Запросить справку и другие документы»

Декларацию для этого подавать не надо. Для заявления достаточно указать, что вы будете делать вычет по процентам за ипотеку, подтвердить это сканами ипотечного договора и справкой из банка о том, что вы заплатили столько-то денег за проценты.

По ссылке страница с образцом заявления для подтверждения права на вычет, которое подается в налоговую.

Максимальный срок, в который вам должны выдать справку — месяц. Затем передаёте документ работодателю и проверяете, чтобы со следующего месяца сумма в расчетном листке была уже с вычетом.

Брать справки в банке, получать уведомление в налоговой и относить эти документы работодателю нужно каждый год. Поэтому старайтесь подавать заявление ближе к концу года, например, в октябре-ноябре. Так вам вернут налоги с начала года.

В налоговой. Так вы можете вернуть уже заплаченные налоги — они платятся раз в год, поэтому в текущем году можно вернуть НДФЛ за предыдущий. Закон разрешает возвращать деньги максимум за предыдущие три года. То, что уплатили четыре года назад и раньше — уже не выйдет.

Квартиру в ипотеку купили в 2015 году. На вычет подаете в 2020 — вернется НДФЛ только за 2019, 2018 и 2017 годы, потому что нельзя подать документы в 2020 году и вернуть налоги, перечисленные в бюджет в 2015 и 2016 годах.

Документы на вычет отдайте или в инспекции, или через личный кабинет на сайте. Второй вариант лучше — портал автоматически заполнит за вас декларацию 3-НДФЛ и сам «подтянет» все данные из справок 2-НДФЛ, не придется делать вручную. Вот подробная инструкция на сайте налоговой.

Нужны:

- Заполненная и подписанная декларация 3-НДФЛ;

- Копия договора купли-продажи квартиры;

- Копия регистрации права на квартиру — или свидетельство о регистрации, или выписка из ЕГРН. Для новостройки можно использовать акт приема-передачи;

- Копия ипотечного договора;

Документы, подтверждающие оплату процентов — чеки, квитанции, справки из банка.

После подачи заявления начинается камеральная проверка — она идет максимум три месяца, в это время инспектор может позвонить вам и попросить прислать или принести другие документы. Например, если сканы чеков плохо читаются, инспектор спрашивает у вас справку из банка или другие копии.

Дальше вам приходит ответ. Если одобрили вычет, то в течение еще одного месяца деньги пришлют на карту. Возвращается сразу вся запрошенная сумма.

Налоговая может и отказать в предоставлении вычета. В причинах нужно разбираться по каждому конкретному случаю — это может быть ошибка в документах или несоответствие вашего запроса закону. Например, вы заплатили 10 тысяч рублей НДФЛ, а просите 50 тысяч — откажут. Или вы купили квартиру у брата — тоже будет отказ, не проходит по критериям закона.

Узнать причину отказа можно у инспектора. Как правило, если есть ошибка в документах, то вам предлагают исправить ее во время камеральной проверки. Если не проходите по критериям — ничего сделать не выйдет.

В любой из ситуаций, если вы считаете себя правым, а инспекцию — нет, можно обратиться за помощью в местную прокуратуру — оставить заявлений в свободной форме или прийти на личный прием и рассказать суть проблемы.

Что лучше, возвращать налог через работодателя или инспекцию?

Чтобы полностью возместить 390 тысяч вычета по процентам, нужно не просто заплатить 3 млн рублей процентов. Нужно еще и заработать 3 млн рублей, чтобы заплатить с них эти 390 тысяч рублей налогов.

Если ваш доход за год позволяет возвращать такие суммы — выбирайте вычет через работодателя, так быстрее, не нужно подавать декларацию и ждать 4 месяца.

Если же нет, то лучше складывать доход за последние три года и смотреть, что выгоднее.

Понравилась статья? Ставь лайк и подпишись, чтобы не пропустить следующую! Подписаться в Дзен

Нужна помощь в выборе новостройки? Бесплатно консультируем по Москве и Подмосковью: ☎️ +7 495 431-64-64

Есть вопросы? Задавайте их в разделе Вопросы и Ответы

Cледи за нашей лентой в Telegam, там тоже много интересного!

Источник: avaho.ru

Автор: Дмитрий Кузьмин