В первую очередь последствия введения ограничительных мер ощутили мировые авиакомпании. Резкая полная заморозка бизнеса поставила крупнейших представителей данной отрасли в положение, близкое к дефолтному. Сегодня разберем операционные и финансовые результаты крупнейшей авиакомпании России – «Аэрофлот». Также традиционно обновим инвестиционный взгляд на акции представленного эмитента.

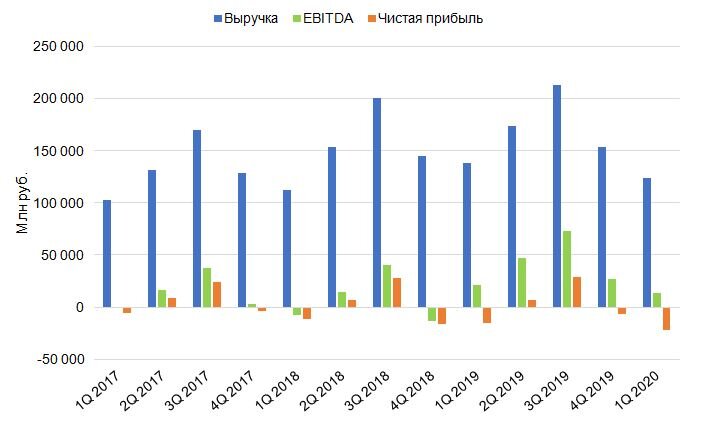

Резкое введение ограничительных мер в мире во второй половине первого квартала буквально заморозило деятельность мировых авиакомпаний. Невозможность осуществлять свою деятельность в полном объеме стало причиной значительных падений в финансовых результатах «Аэрофлота». Выручка снизилась на 10,2% по отношению к первому кварталу 2019 года. Показатель EBITDA упал на 38,8% (рентабельность по EBITDA сократилась с 15,5% до 10,5% за год). Чистый убыток увеличился на 42,8% до 22,5 млрд рублей. При этом операционные расходы снизились только на 4,8%.

В первом квартале 2020 года Группа «Аэрофлот» снизила показатель перевозки пассажиров на 12,3%. Недавно вышедшие результаты за май оказались более негативными. Падение перевозки пассажиров за данный месяц составило 93,9% по отношению к результату прошлого года. Процент занятости пассажирских кресел снизился на 31,6% и составил 45,4% (в среднем, самолеты «Аэрофлота» летали в мае полупустыми).

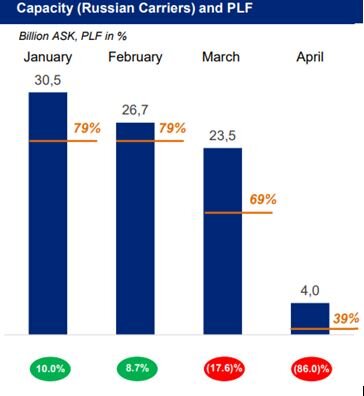

Минимумы процента занятости пассажирских кресел были достигнуты еще в апреле. В мае, как мы уже отметили выше, данный показатель остался вблизи своих минимумов. Показатель ASK также продемонстрировал стремительное падение, сократившись в апреле на 83% к марту.

Одним из немногих позитивных моментов, происходящим с «Аэрофлотом» сейчас, является снижение цены авиатоплива вслед за котировками нефти. Однако данное изменение лишь отчасти компенсирует масштабные проблемы компании.

В числах рынок авиаперевозок в России практически замер в апреле. Количество международных рейсов обнулилось уже к концу марта. Динамика по внутренним рейсам достигла своих минимумов в первой половине апреля.

Временная структура долга сбалансирована по времени, однако размер доступных средств на сегодня позволяет покрыть меньше половины выплат за весь 2020 год. Компании пришлось прибегнуть к привлечению средств через допэмиссию акций. Финансовые проблемы уже стали причиной отмены дивидендов за 2019 год.

Москва. 3 июля. «Интерфакс» – «…Совет директоров "Аэрофлота" на заочном заседании в четверг рекомендовал годовому собранию акционеров не выплачивать дивиденды за 2019 год, следует из сообщения компании. "Одобрить и рекомендовать предстоящему 27 июля 2020 года очередному годовому общему собранию акционеров ПАО "Аэрофлот" в связи со значительным негативным влиянием на деятельность ПАО "Аэрофлот" кризисной ситуации, вызванной пандемией коронавируса, дивиденды на акции ПАО "Аэрофлот" по результатам 2019 финансового года не объявлять и не выплачивать", - говорится в сообщении…».

После введения нового стандарта «IFRS 16» значение чистого долга компании существенно изменилось (особенности нового учета обязательств по аренде). На сегодня он составляет около 710 млрд рублей. Коэффициент «Чистый долг/EBITDA» вырос до 4,4.

«Аэрофлот» остается в затруднительном положении и, судя по динамике заражений коронавирусом, мировые авиакомпании могут вновь пережить заморозку деятельности по аналогии ситуацией в марте-апреле. Инвестиции в подобные инструменты фондового рынка остаются крайне рискованными, однако в случае стремительного восстановления мировой экономики от текущих значений и смены тренда в борьбе с коронавирусом (вероятность чего нами оценивается как низкая), бумаги продемонстрируют кратный рост. Наша позиция в отношении акций «Аэрофлота» остается прежней. Покупка данных бумаг на полный предполагаемый объем в портфеле не представляется нам целесообразной и может быть рассмотрена только при использовании стратегий, близких к агрессивным.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001