Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом. Приятного чтения!

Начнем с музыки:

В метро разминаю шею под это

Итак, сегодня возился опять с цифрами и пришел к очень интересному выводу, который помещен в заголовок. Обо всем по порядку. Речь только о кредите.

Исходные условия и общая переплата

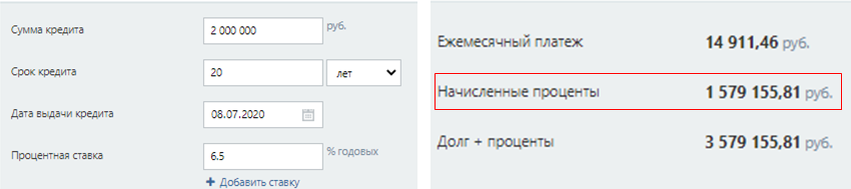

Мы оформляем в ипотеку квартиру в новостройке.

Льготная ставка: 6.5%. Срок ипотеки: 20 лет. Величина кредита: 2 000 000 рублей. Свободный ресурс для досрочных погашений: 15 000 рублей. Не состоим в браке и без детей.

Не забываем про ежегодные страховки. Среднее значение: 0.7% от остатка долга. В эту цифру включены страховки на жилье и жизнь. Последняя меняется от возраста, но усреднено картина получается правдивой.

Теперь посчитаем общую переплату:

Снижаем переплату. Шаг первый

По условию у нас есть свободный ресурс - 15 000 рублей. Раз наша задача снизить переплату, то обойдемся без изобретения велосипеда. Все будем скидывать на сокращение срока кредита. Вот что выходит:

Прелесть еще в следующем шаге.

Снижаем переплату. Шаг второй

Теперь поглядим сколько мы сэкономили на страховках. У нас снизился срок и каждый год тело долга было меньше, чем по графику банка прогнозировалось изначально.

И это еще не все.

Снижаем переплату. Шаг третий.

Смотрите, у нас кредит на 2 000 000 рублей, значит, мы можем получить полноценный имущественный вычет, квартира стоила явно дороже. 13% от максимальной суммы (эти самые два миллиона). Срок кредита у нас вышел 83 месяца. За эти 7 лет без месяца мы точно его получим.

Еще не все. Мы с вами проценты по ипотеке платили:

Вычет по процентам тоже можно получить. Ставка 13%, максимальная сумма: 3 000 000 рублей. То есть, если вы за жизнь выплатили 4 000 000 рублей в качестве процентов по ипотеке, то с последнего миллиона ничего не вернуть.

Подводим итог

Посчитаем переплату при досрочном погашении:

Сравним с изначальным значением общей переплаты:

Получается, что в итоге мы фактически заплатили 217 942 рубля. За 6 с большим хвостиком лет (83 месяца), стоимость квартиры точно перегонит это значение. Не такая и большая переплата за все время.

Почему же так вышло?

2 ключевых фактора: льготная ставка и наличие 15 000 рублей на досрочное погашение. Также, был правильно выбран тип досрочного погашения - если бы клали все на снижение платежа, то переплата бы повысилась.

А если бы мы на таких условиях квартиру брали с супругой (или супругом), то могли бы получить 2 имущественных вычета при стоимости квартиры от 4 млн.рублей.

Какие выводы следуют?

1. При таком подходе важна системность - мы вносили 15 тысяч дополнительно. Не выше и не ниже.

2. Изначально следует подбирать свободный ресурс для досрочных платежей таким, чтобы можно было в итоге компенсировать переплату.

3. По факту вы покупаете квартиру по прошлой цене с небольшой наценкой.

И самое важное - покажите эту статью тем, кто считает ипотеку "рабством и кабалой".

Кстати, ставьте лайк, если хотите, чтобы на этом же примере показал стратегию наиболее эффективного досрочного закрытия ипотеки и почему снижать платеж может быть невыгодно.

Да пребудет с вами вычет!

Посткриптум из комментариев

Друзья, Елизавета Колесникова (в комментариях) оставила важное наблюдение: "Нужно учесть налоговые вычеты и в первом случае, чтобы расчёт был точным!".

Давайте учтем вычеты в первом случае:

1. Вычет на проценты: 1 579 155 Х 0,13 = 205 290 рублей

2. Имущественный вычет: 260 000 рублей

Итоговая переплата: 1 579 155 (проценты) + 176 320 (страховки) - 205 290 - 260 000 = 1 290 185 рублей.

Сравним с полученной: 1 290 185 / 217 942 = 5,92 раза

В 8 раз, если мы не используем вычеты (как и в статье показано)

В 5.92 раза, если мы используем вычеты