Для тех, кто заглянул на мой канал впервые

Ипотека 1 250 000 руб под 10,5 % взята в марте 2017 сроком 15 лет на однокомнатную квартиру 30 кв.м, стоимостью 1 800 000 руб.

В планах погасить досрочно до 31.12.2020. Уменьшаю платеж, но несмотря на это вношу ежемесячно 33 500 руб., иногда больше.

На сегодня осталось 260 000 руб под 9,9% (банк снижал ставку) годовых, обязательный платеж 3 114,80 руб.

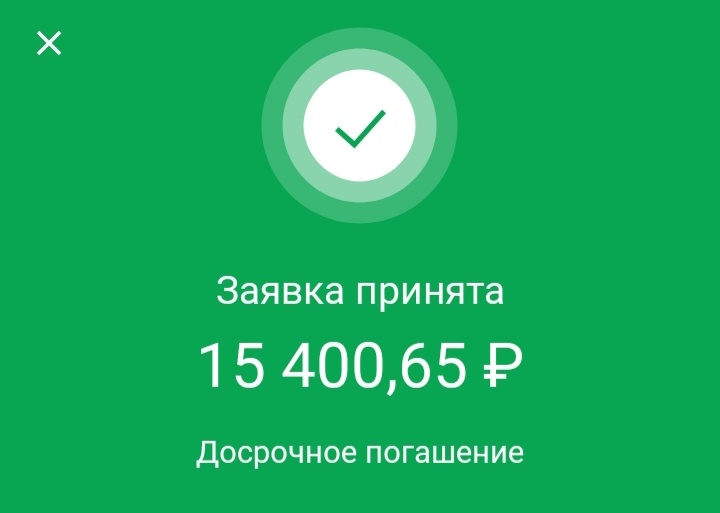

У меня осталось чуть меньше шести месяцев, чтобы закрыть ипотеку досрочно до конца года. А значит хватит расслабляться. Я конечно позволила себе отступить от плана, да и повод обстановка в стране и мире предоставила, но пора возвращаться к графику. Так что я, как и положено, отправила на ипотеку очередной досрочный взнос.

Пока оформляла досрочку, меня посетила мысль, а что если попытаться расплатиться, не выводя деньги с брокерского счета. Заманчивая такая идея, но практически не реализуемая. При таком раскладе нужно ближайшие полгода гасить по 40 000 руб в месяц и это без учета процентов. А при доходе в 51 - 52 тысячи рублей это нереально. Тем более, что он у меня постоянный и практически никак не варьируется. А ужимать расходы еще больше некуда, да и незачем. Но помечтать-то можно.

Вообще за этот год я поняла, что могу выплачивать ипотеку с платежом в тридцать тысяч рублей, но никогда не стану брать такую, если он обязателен. Гораздо комфортнее платить тридцатку, зная, что банк ждет от тебя в разы меньше, чем когда над тобой ежемесячно висит дамоклов меч в виде обязательного платежа такого размера.

Мой же платеж после досрочного гашения составляет 2 947,70 руб. Если платить только эту сумму, то я ее и не замечу. У меня коммунальные услуги съедают больше ежемесячного бюджета. Но растягивать это сомнительное удовольствие еще на 11 лет, чтобы платить по графику, как по мне какой-то мазохизм. Так что я себе даю еще 5 месяцев и 22 дня. А пока мне осталось еще 245 000 руб, чтобы закрыть ипотеку.