О чем эта статья?

- Расскажем о компании Mail Group.

- Проанализируем ее плюсы и минусы.

- Проанализируем ее финансы.

- Проанализируем ее акции.

Если вы не хотите читать все, спуститесь вниз - там сжатый вывод по основным тезисам.

Предисловие:

22 июня стало известно, что Mail Group подала заявку на листинг на Московской Бирже. Торги начнутся 2 июля. Бумаги компании будут представлены в форме глобальных депозитарных расписок (ГДР). О том, что это такое, вы можете прочесть в другой нашей статье по ссылке в конце. Заранее напомним, что ГДР выпускаются иностранным банком-эмитентом, из-за чего госслужащим запрещено владеть ими, поэтому гражданам таких профессий стоит отказаться от покупки бумаг компании.

Что это за компания?

Mail Group имеет довольно длинную историю, которая берет начало в 1998 году. Тогда группа петербургских программистов создала почтовый сервис Mail.ru для тестирования в интернете. А в 2005 уже была создана сама компания Mail Group.

Компания владеет ведущими русскоязычными соцсетями, почтовым сервисом и рядом мессенджеров. В Mail Group входит игровой бренд MY.GAMES с аудиторией более 540 миллионов пользователей по всему миру. Сервис частных объявлений "Юла" и карты, которые могут показать вашу геопозицию (очень выручили, когда был в Европе), - MAPS.ME, также принадлежат Mail Group.

Мы еще остановимся более подробно на экосистеме компании.

Структура акционерного капитала:

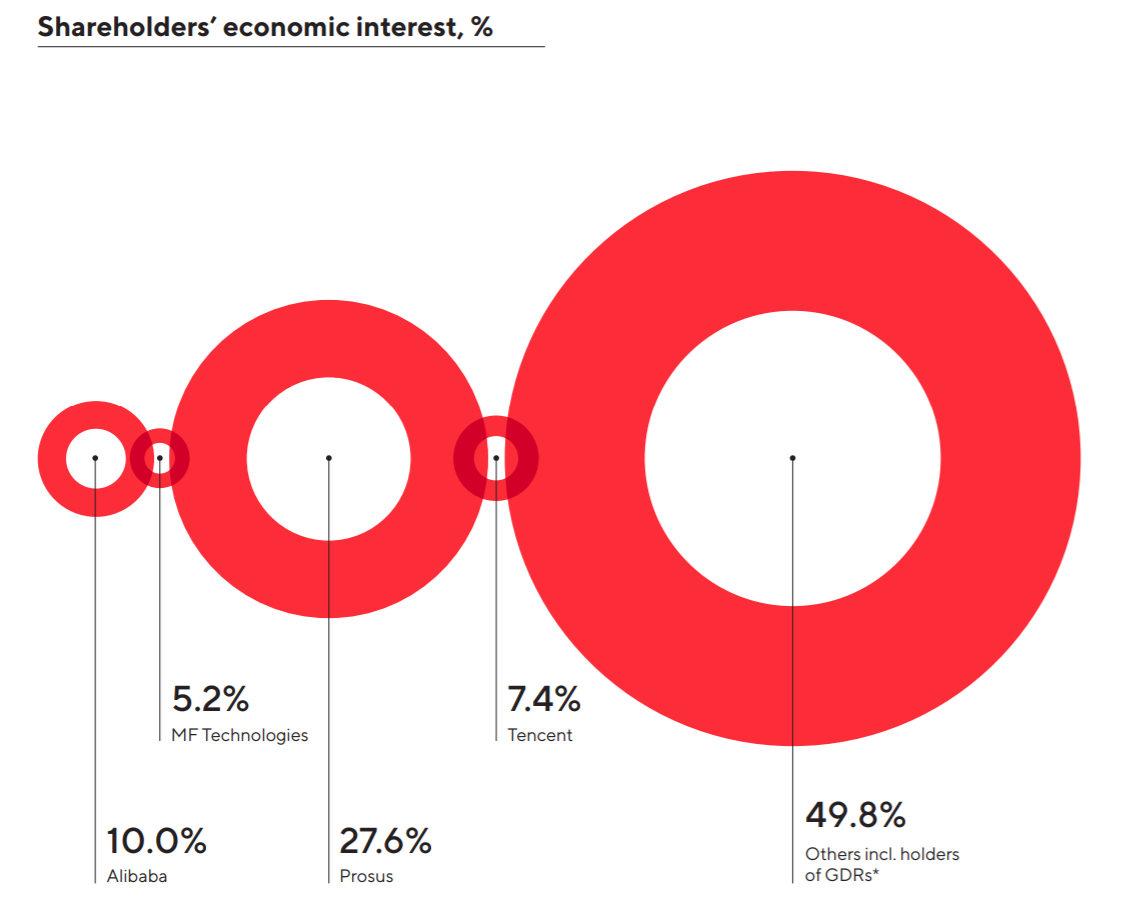

Mail Group имеет 2 вида акций: обыкновенные (208 582 082 штук) и акции класса "А" (11 500 100), которые дают 25 голосов на голосовании. Что это значит? Суть в том, что власть акционеров зависит от того, по какому критерию вы оцениваете их. Если мы посмотрим просто на количество акций, то картина выглядит следующим образом:

50% - free-float;

27.6% - Prosus - нидерландская инвестиционная компания в сфере IT-технологий;

10% - Alibaba;

7.4% - Tencent - одна из крупнейших инвестиционных и венчурных компаний мира, китайский холдинг;

5,2% - MF Technologies - Совместное предприятие «МегаФона», Газпромбанка, «Ростеха» и USM Holdings.

Компания «МФ Технологии» была создана в 2018 году с целью реализации проектов в сфере цифровой экономики. Стоит обратить внимание, что одним из владельцев МФ Технологии был USM Holdings, связанный с Алишером Усмановым. В 2019 году долю Газпромбанка и 1% из 11% "Ростеха" в МФ Технологии купил Сбербанк, став, таким образом, владельцем 36%-ого пакета MF Technologies.

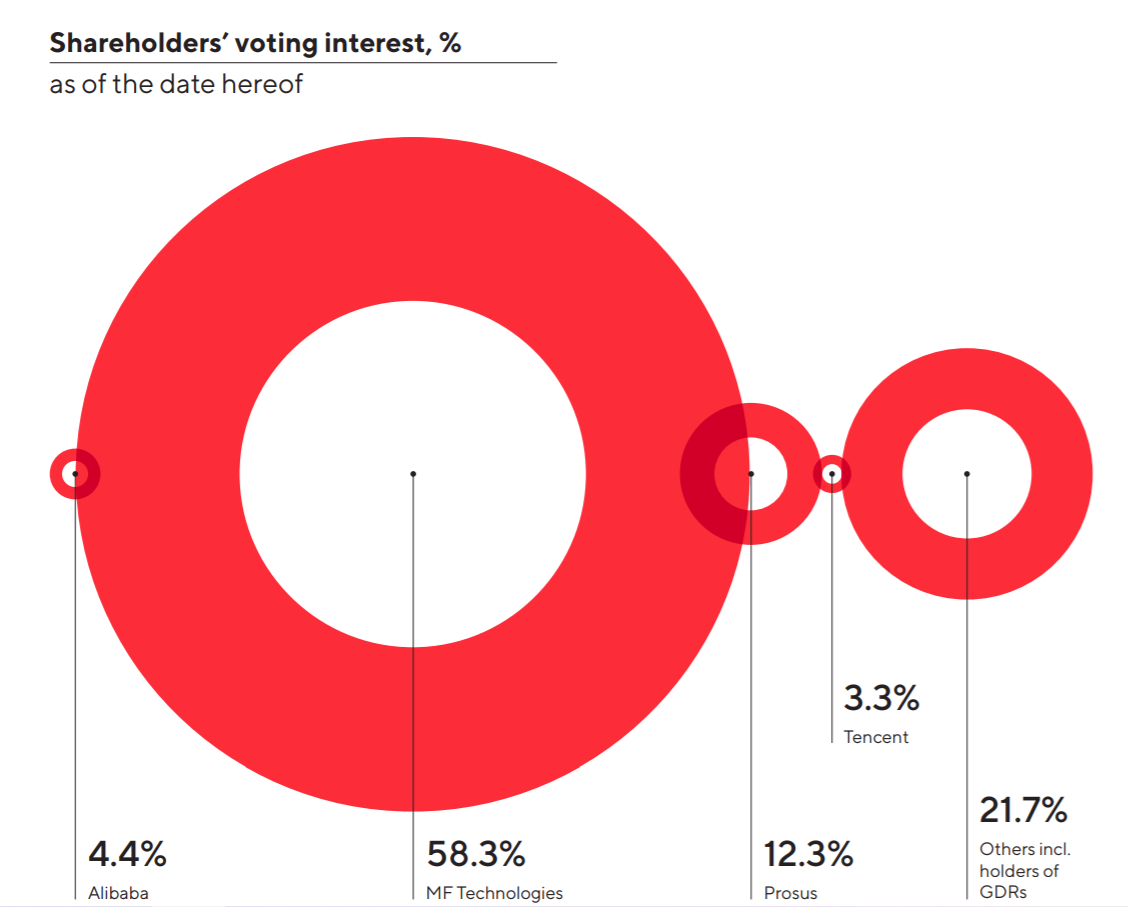

Давайте теперь посмотрим на структуру акционерного капитала с точки зрения голосов, имеющихся у акционеров:

3,3% у Tencent;

4,4% у Alibaba;

12,3% у Prosus;

21,7% у других, incl. holders of GDRs;

И внимание:

58,3% у MF Technologies.

Несмотря на крохотный пакет акций в количественном выражении, MF Technologies, видимо, владеет как раз всеми акциями класса "А", в связи с чем является ключевым акционером Mail Group. Стоит также отметить, что после покупки 36% MF Technologies, Сбербанк стал косвенным владельцем Mail Group с 21% голосов и получил 1 место в Совете Директоров.

Получив серьезный голосующий пакет в Mail Group, Сбербанк усилил свою роль крупнейшей экосистемы России. А недавние новости о разделе проектов Сбербанка и Яндекса лишь доказывают, что Mail Group стала "оружием" в войне двух крупнейших экосистем, в которой Сбербанк получает все больше сервисов.

Что же представляет из себя экосистема Mail Group?

Экосистема Mail Group - это набор различных онлайн и оффлайн сервисов, которые среднестатистический россиянин использует постоянно. Сама компания в своих презентациях представляет сервисы в зависимости от времени суток.

Давайте последуем ее примеру:

7:00 - заходим в ВК и Одноклассники, чтобы проверить сообщения, а также на Добро (сервис благотворительности), чтобы кому-то помочь.

8:00 - заказываем такси на работу, пользуясь набором Combo (дает скидку на ряд сервисов Mail Group).

9:00-14:00 - трудимся, используя: почту Mail, облако Mail, My.Target (реклама в соц сетях), Worki (поиск сотрудников) и еще много-много сервисов, о которых мы не слышали ни разу в жизни.

14:00 - обедаем, конечно же, заказав еду в Delivery Club, а также заботимся о здоровье во "Все+Аптеки".

16:00 - продолжаем работать, но уже в активном контакте с коллегами, для этого у нас есть: ICQ NEW, MyTeam (видеозвонки), Агент, ТамТам. В это же время нам может понадобиться Mail.Поиск.

20:00 и до победного конца - опять используем такси Citymobil, продаем-покупаем на Юле, а также наконец-то играем в компьютер на My.Games или занимаемся самообразованием на GeekBrains, Skillbox.

Вот так кратко мы перечислили большую часть самых известных сервисов Mail Group. Справедливости ради стоит отметить, что портфель компании в этом плане серьезно диверсифицирован и охватывает существенный объем российских пользователей. Согласитесь, как минимум, 1 сервисом вы пользуетесь ежедневно.

Давайте взглянем на развитие и вообще востребованность этой экосистемы:

- Community IVAS или выручка от продажи виртуальных сервисов в социальных сетях выросла за 2018-19 годы на 9%, до 16,3 млрд. рублей.

- MMO revenue или выручка от онлайн игр выросла на 22%, до 28,4 млрд. рублей.

- Выручка от онлайн рекламы выросла на 23%, до 36,7 млрд. рублей.

Иными словами, экосистема Mail Group пользуется популярностью. На сегодняшний день социальные сети остаются главными в структуре бизнеса группы (57% выручки), далее онлайн игры (36%) и "новые инициативы" (7%). Именно поэтому компания заботится о своих пользователях с точки зрения: их защиты от кибербуллинга (издевательство, запугивание в сети), обеспечения безопасности аккаунтов, защиты данных и информации, препятствия хакерским атакам на пользователей и так далее.

Стратегия развития компании в ближайшем будущем:

- Переход от активного создания новых сервисов к их интеграции. Mail Group добивается этого через свой набор Combo (подписка на: музыку ВК, онлайн кинотеатры Мегафон ТВ и Окко; дополнительные 16 тб в Облако.Маил; скидка 10% на: Ситимобил, каршеринг YouDrive, Макдональдс, Перекресток, Delivery Club).

Вторым способом интеграции компания видит технологию Unified Group. Суть заключается в том, чтобы объединить все сервисы коммуникаций в единую платформу в рамках конкретной компании. Особую важность эта технология приобрела из-за коронавирусного локдауна. Представьте, вы - шеф крупной компании, у вас 10 менеджеров в разных городах, а у каждого из них по 100 подчиненных.

Mail Group позволит, используя его сервисы, создать для вашей компании технологическое решение: все мессенджеры, телефонные номера, видеозвонки, облака будут соединены в единую корпоративную сеть. Если вы хотите связаться с каким-то сотрудником, программа выбирает наиболее оптимальный способ связи с ним за секунды, минуя процессы авторизации. Как будто вы просто зашли в кабинет. - Особый акцент на Вконтакте. Социальная сеть должна стать сердцем компании, а функция VK Pay обеспечить внутреннюю платежную систему. Ряд других программ под брендом VK "превратятся в единую групповую платформу для разработчиков".

- Углубленная персонализация сервисов через развитие искусственного интеллекта. В перспективе компания хочет перейти от авторизации на каждом отдельном сервисе к единому идентификатору.

- Реализация синергетических (эффект масштаба) эффектов, которые должны увеличить траты пользователей на сервисы экосистемы.

Финансовый анализ:

Обращаем ваше внимание, что в 2018 году Mail получил чистый убыток, поэтому некоторые показатели, которые зависят от чистой прибыли, в этот год мы не стали рассчитывать.

NWC

2016: (-1.820)

2017: 7.829

2018: 214

2019: (-16.797)

На первый взгляд, нестабильный NWC говорит о неэффективности работы менеджмента, однако такая скачкообразная динамика может быть обусловлена спецификой компании, так как IT-компании берут большие займы на развитие стартапов, поэтому взглянем на current ratio.

Current ratio

2016: 0,88

2017: 1,49

2018: 1,01

2019: 0,62

Показатель еле переваливает за единицу, либо вовсе не достигает её, что говорит о непокрытии краткосрочными активами краткосрочных обязательств.

Quick ratio

2016: 0,37

2017: 0,96

2018: 0,47

2019: 0,24

Показатель быстрой ликвидности только в 2017 году был приближен к 1, всё остальное время Mail испытывает трудности с достатком ликвидных средств, что говорит о шаткой финансовой устойчивости.

Debt ratio

2016: 0,12

2017: 0,13

2018: 0,19

2019: 0,27

Показатель задолженности остаётся низким на протяжении всех лет. За последний год debt ratio вырос за счёт появления лизинговых обязательств, однако в целом на компании это никак не отразилось.

Profit margin on sales

2016: 29,58%

2017: 4,41%

2018: -

2019: 19,59%

Большие статьи расходов, которые появляются из года в год забирают большую часть выручки. В 2018 до чистой прибыли и вовсе не дошли деньги.

ROA

2016: 17,77%

2017: 6,67%

2018: 11,63%

2019: 11,42%

Рентабельность активов находится на низком уровне, максимум в рассматриваемом периоде был в 2016 году, с тех пор компания не смогла его достичь.

ROE

2016: 7,24%

2017: 1,37%

2018: -

2019: 10,16%

Рентабельность капитала также не радует своими показателями, поэтому мы считаем, что менеджмент неэффективно использует как собственный капитал, так и активы.

SGR

2016: 2,20

2017: 2,23

2018: 1,83

2019: 2,09

SGR также не растёт, ведёт себя хаотично, что означает, что компании сложно без заёмных средств, а также, что берёт она их, когда появляется проект, на который срочно нужно финансирование, что наталкивает на мысль об отсутствии конкретного плана развития компании.

WACC=2,81%

Это значит, что потенциал для инвестирования достигает почти 15%, то есть с каждого инвестированного рубля можно получить до 14,98%, однако учитывая дивидендную политику компании, такая возможность остаётся затруднительной.

Анализ ценной бумаги:

Начнём с коэффициентов, связанных с поведением движения лондонского индекса FTSE100

correl=0,37

Доходность акций имеют низкую корреляцию с британским индексом, однако взглянем на бету.

beta=0,92

Это значит, что когда движение индекса FTSE100 и акций Mail совпадают, то они растут или падают почти на одно и то же значение.

Теперь посмотрим на те же коэффициенты, но в отношении индекса МосБиржи

correl=0,54

Корреляция выше, чем с FTSE100, соответственно, в половине % случаев, акции Mail идут в ногу с российским рынком.

beta=1,30

Бета превышает единицу, и это значит, что при росте Индекса Мосбиржи акции Mail Group растут на больший % (соответственно, также и при падении).

Мы также проанализировали корреляцию между акциями Mail и ETF-фондом FXIT, который основан на индексе MSCI USA IT, состоящий из акций IT-компаний США, чтобы узнать зависит ли Mail Group от движения рынка IT, и вот, что мы получили:

correl=0,14

К сожаления или к счастью, никакой зависимости мы не обнаружили.

Общие коэффициенты за последние 4 года:

TSR=15%

Реальная доходность за 4 года составила 15%, и это при отсутствии дивидендов. Низкий показатель за такой длинный временной промежуток.

E(M)=0,23%

st=5,77

Низкая недельная доходность при невысоком риске, однако доходность Mail выше как Российского, так и Британского рынков.

Min=13,07$

Max=37,06$

Почти 24 доллара составляет range (диапазон между минимум и максимум) за 4 года, однако более подробно это мы рассмотрели это в техническом анализе Mail Group.

Как в итоге мы оцениваем Mail Group?

Фундаментальный анализ показал, что компания уже достигла хороших результатов в развитии собственной экосистемы. Ряд сервисов Mail Group пользуется хорошей популярностью среди российских пользователей.

В настоящее время стратегия компании подразумевает не создание новых программ и приложений, а интеграцию всех ресурсов в единые платформы для повышения популярности пока ещё малоизвестных сервисов.

Однако финансовый анализ показал, что у компании проблемы с ликвидностью и стабильным генерированием прибыли. Также менеджмент неграмотно использует имеющиеся ресурсы, а развитие без заёмных средств, видимо, пока не рассматривается.

Технический анализ, в первую очередь, указал на нисходящий тренд в течение всей истории компании. С первого дня график ушёл вниз.

Таким образом, мы не считаем Mail Group колоритной компанией фондового рынка. Вероятнее всего, мы увидим более тесное сотрудничество со Сбербанком, который однозначно делает ставку на Mail в «битве» экосистем. Его главный противник - Яндекс - во многом более успешен.

Однако имеющийся потенциал Mail Group совместно с деньгами и специалистами Сбера способен составить достойную конкуренцию Яндексу. Как говорится: «Поживем - увидим», однако покупать бумаги компании пока не будем.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях. Также советуем обратить внимание на наши обзоры компаний, например, обзор Beluga Group.

Что такое депозитарные расписки?