Развитие полезной привычки - дело непростое. Еще сложнее для нас правильно формировать полезные финансовые привычки, потому что этому не учат в школе, об этом не рассказывают родители. Любые разговоры о продуктах "сложнее" депозита в банка многим кажутся скучными, требующими предварительного обучения.

Тем интереснее новое предложение от Тинькофф Банка - Инвесткопилка:

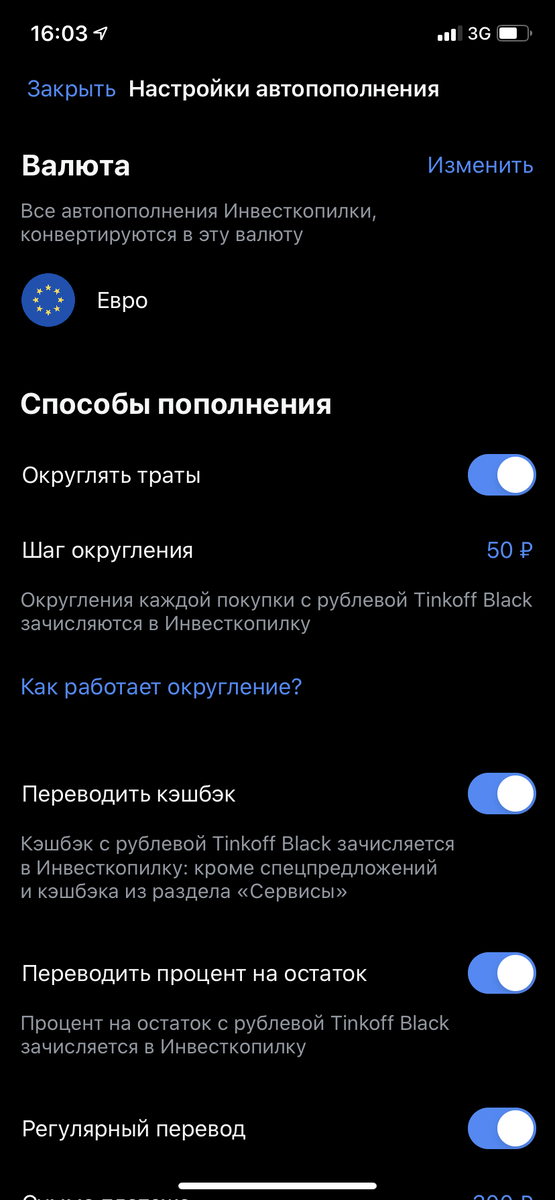

1. Открытие Инвесткопилки осуществляется дистанционно в мобильном приложении, как обычный депозит. На выбор три валюты (рубль, доллар, евро). Конвертация автоматическая.

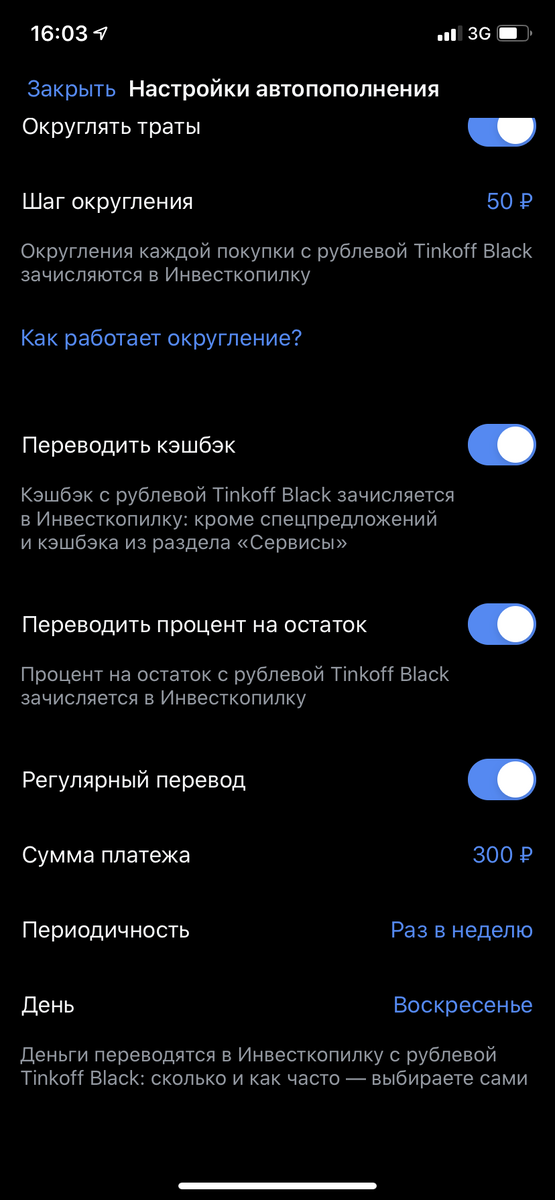

2. Легкие настройки режима "инвестирования", на выбор: "округление покупок" - до 10 рублей, 50 рублей или 100; еженедельное автоматическое инвестирование в копилку - 100 / 300 и тд рублей.

3. Простой процесс инвестирования. К примеру, у меня "округление" покупки до 50 рублей, я оплачиваю билет в метро по карте Тинькофф Банка за 44 рубля, в Инвесткопилку автоматически отчисляется 6 рублей и автоматически конвертируется в евро по текущему курсу. И так с каждой покупкой. Чем больше транзакций, тем чаще отчисления в копилку.

Важно понимать, что это не депозит. Возможен как положительный, так и отрицательный результат. Я выбрал валюту евро, по ней Тинькофф Банк обещает 6% годовых, когда по депозиту в евро сейчас получить даже 1% проблематично. Средства инвестируются регулярно в небольшом объеме, вы диверсифицируете риски потерять все в один момент. Банк обещает средства вкладывать в низкорисковые фонды золота, облигаций и тд. Если вложениями в фонды заниматься самостоятельно, то требуются более значительные средства и с вас будут собирать существенные комиссии, которые больше обогатят фонды за ваши деньги. Поэтому сервис Тинькофф Банка имеет право на жизнь, за счет геймификации процесса, демонстрации результата каждый день, создает полезную привычку.

В любом случае сервис новый, буду на личном опыте испытывать формирование полезной финансовой привычки. Узнаем на практике реальную доходность, и условия снятия средств с инвесткопилки, конвертации и пополнения.