Эссе деревенского миноритария по теме: как я проведу лето если побе(жу)дю в конкурсе, пройдет аллергия, жена не найдёт выигранные деньги, а мне понравится волейбол.

Лето. Школьные каникулы. Список Литературы для чтения. Ненадолго вернулся в дни былой молодости, пусть и только в воспоминаниях, ведь машины времени, к сожалению, к книге, предложенной к изучению не прилагалось. Итак, что у нас тут – мемуары Александра Юрьевича «Дураки без денег», ой! оговорочка вышла, конечно же - «Деньги без дураков» от ранее неизвестного мне автора. Капли для глаз, очки, крем Корега; натура я впечатлительная, а челюсть слабая, от прочитанного может и не устоять, – кажется всё на месте, можно начинать.

По прошествии пары хмурых вечеров, скрашенных занимательным чтением, пришло время отфильтровать щедро излившийся на меня поток сознания и подсознания автора, а заодно исполнить условия конкурса и выделить 10 цитат из сего произведения, которые отлились гранитом в моей памяти.

1. «Время лечит убытки и калечит прибыли». Риск пассивного инвестора, как правило, следствие небольшого временного горизонта и плохой диверсификации – с ростом первого и второго он стремится к нулю. Инвестору не стоит продавать ничего себе в убыток и, если приобретенные активы в своей стоимости отправились в неприятном направлении, следует вспомнить про цитату №1, а вот фиксировать хорошую, ещё не покалеченную прибыль, особенно полученную за короткий период времени, - можно, а возможно даже и нужно.

2. «Дурак как массовое явление служит основным источником прибыли на финансовых рынках». Как быть дураком, – не пользоваться данными (которые всегда под рукой), не извлекать опыт (который очевиден) и не включать критическое мышление, а теория критического пессимизма на фондовом рынке проходит красной нитью через всё произведение. Задача не быть этим самым дураком, во многом книга об этом.

3. «Рано или поздно вы соберете портфель и пойдете по своим делам. Через год вспомните про него. Чаще и не надо». Не доказано, что пересматривающие портфель акций раз в день (неделю, месяц, квартал) имеют преимущество перед пересматривающими раз в год, а значит при прочих равных работает правило: чем реже, тем лучше.

4. «Инвестируя в акции, никогда не инвестируйте в одну. И в две не инвестируйте». Не так рискованно положить в портфель шлак, как упустить что-то действительно ценное. Суть правильных портфельных инвестиций (asset allocation) Александр Силаев описывает вкратце так: а) Поддерживаем постоянные доли простых, надёжных, желательно некоррелированных активов, б) Минимизируем издержки (комиссии, спреды, оплата кредитного плеча, плата за управление активами), в) Что выросло – продаём, что упало – покупаем, г) И, главное, меньше думаем. Думать здесь вредно.

5. «Если вес акции в портфеле 0,5%, вы ничем не рискуете, в том числе не рискуете на ней заработать». Любая акция требует минимальных издержек: чтобы она попала в портфель, о ней всё равно придётся подумать. 0,5% портфеля, вероятно, не стоят того, чтобы о них думать. Выкиньте такую акцию или докупите. Здравый смысл разрешает оба поступка, ему лишь невыносима цифра 0,5%. Для себя я определил, что минимальный вес, пусть даже и самого рискового актива инвестиционного портфеля равен 2,5%, а на 0,5%, действительно, даже смотреть скучно.

6. «Сценарный анализ при отборе акций скорее не работает, чем работает». Новостной шум очень отвлекает, вводит в заблуждение, не стоит продавать на новостях, докупаться на аналитике, избыток информации приводит к скудности внимания.

7. «Дерево стоит, саженец растёт». Меньшая капитализация компании, при прочих равных, - небольшое преимущество.

8. «Покупай по низкой цене хорошие бумаги». Сравнительный метод поиска недооценённых компаний для автора является приоритетным, а значит время детальнее изучить финансовые мультипликаторы, что они показывают и как применить для отбора наиболее ценных из ценных бумаг. Для себя, в своём сравнительном анализе акций, я отметил, что более всего мне симпатичны такие мультипликаторы как ROE (рентабельность собственного капитала) и EPS (прибыль на акцию), если они ежегодно растут, ну или хотя бы не падают – это один из факторов намекающий на покупку.

9. «Частный инвестор в российские акции пребывает между Сциллой «государственных интересов» и Харибдой «менеджерских манипуляций»». Данное утверждение перекликается с другим «Акций много, выбор есть. Не берите те, над которыми висит особый риск, политический или экономический. Не меняйте игру, где можно посчитать, на игру где может повезти». Для себя я пока российский фондовый рынок для инвестирования не рассматриваю, экономические и неэкономические риски тревожат, а внутренний risk manager призывает к осторожности.

10. «Технический анализ на акциях скорее не работает, чем работает». Раздел, посвященный теханализу рассказывает о таком звере как моментум, пограничная тема между территориями «инвесторов» и «спекулянтов», ставящая вопрос: «Можно ли ожидать, что акции, которые были лучше рынка некоторый период, будут лучше него какой-то период в будущем?». Автор, соглашаясь с теоретиками гипотезы эффективного рынка (ГЭР) отвечает: «Можно, фактор моментума работает!» и в завершении приводит нехитрый алгоритм расчёта (всё гениальное – просто).

По окончании любой прочитанной книги, мне вспоминается другая цитата, приписываемая Бенджамину Франклину (человек, взирающий на нас со 100-долларовой купюры), мудро заметившего когда-то «Расскажи мне, и я забуду, научи меня, и я запомню, вовлеки меня, и я пойму», общеизвестно, что теория без практики мертва, практика без теории - слепа, а составлю ка я портфель акций попытавшись применить полученные знания и вспомню о нём через год, ведь чаще то и не надо.

Для начала сформулирую принципы инвестиционной стратегии:

американский фондовый рынок (через российского брокера с выходом на СПбМТСБ) (цитата №9),

15 акций (цитата №4),

равные доли избранных акций в портфеле в среднем 6,66% (цитата №5) (прекрасная цифра, масоны (32°) оценят J),

воспользовавшись общедоступными скринерами, выясним моментум (ищем рост стоимости акций, в %, за год, квартал и месяц выше роста индекса S&P500) (данные брал у ZACKs), растущие в правильном направлении мультипликаторы ROE (рентабельность собственного капитала) и EPS (прибыль на акцию)- эти данные очень наглядно и презентабельно отражены в таком приложении как WEBULL (очень рекомендую) (цитата №10);

компании средней и малой капитализации (цитата №7).

ребалансировка один раз в год (цитата №3).

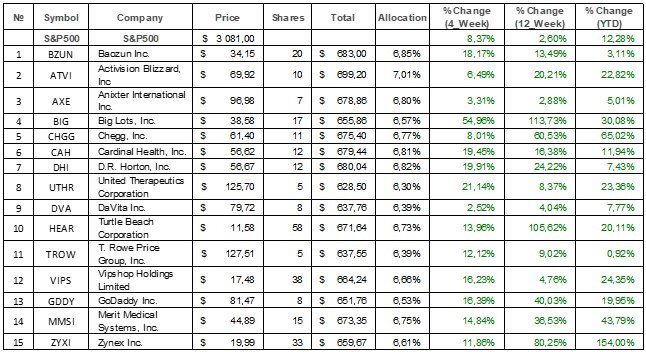

Итак, в итоге получилось что-то вот такое. По заверениям Александра Юрьевича, финрез такого портфеля очень даже может превзойти результаты 90% ПИФов, а также таких талантливых управляющих как шимпанзе Лукерья, кошка Мася, корейский попугай и осьминог Оскар. Ну, что ж, результат будет известен уже через год.

В завершении хочу пожелать удачи всем участникам конкурса.