Мой любознательный читатель, в рамках этой статьи мы поговорим о компании: BRISTOL-MYERS SQUIBB CO (BMY). В результате проведённого нами фундаментального анализа она заняла 9 место из 10, набрав в общей сложности 84,5 баллов. Более подробно об этом можно прочитать тут

BRISTOL-MYERS SQUIBB CO (BMY) - американская фармацевтическая компания со штаб-квартирой в Нью-Йорке. Bristol Myers Squibb производит рецептурные лекарственные препараты и биологические препараты в нескольких терапевтических областях, включая рак, ВИЧ / СПИД, сердечно-сосудистые заболевания, диабет, гепатит, ревматоидный артрит и психические расстройства. Bristol-Myers Squibb заняла 145-ое место в списке Fortune 500 крупнейших корпораций США по доходам в 2018 году.

Таким образом, мы видим, что эта компания весьма успешная и не зря входит в десятку наиболее дорогих компаний в своём секторе.

Рассмотрим, слабы стороны компании.

1. Коэффициент текущей ликвидности равен 3,28. Это говорит нам о том, что у компании остаётся не так уж и много денег, чтобы закрыть свои долги. Имеющийся денежный запас больше краткосрочных обязательств на 3,28 раза (Это неплохо, но это самый худший результат по сравнению с другими компаниями этого сектора).

2. EV/EBITDA составляет 26,32. Что это значит ? Данный показатель нам говорит, что имеющиеся производственные мощности стОят так дорого, что до полного обновления ей потребуется 26 лет и 4 месяца. При условии, если она будет на эти цели направлять весь свой доход. Конечно, в реальности такого не происходит, но чем этот показатель больше, тем хуже для инвестора.

Если вам понравится статья, то с радостью ждём Вас на нашем сайте: https://www.razumniy.com. Там Вы найдёте более актуальные статьи, а также сможете следить за нашим публичным инвестиционным портфелем (мы его только начнём формировать).

3. Динамика EPS за последние 5 лет равна: минус 49%. В ходе анализа прибыли, за последние 5 лет мы заметили, что данный показатель, который отражает количество прибыли приходящей на 1 обыкновенную акцию, сократился аж на половину.

4. P/S равен 5, 34 и P/FCF=44. Этот показатель, говорит будущему инвестору о том, что компания весьма плохо извлекает прибыль из выручки.

5. P/E в среднем за 5 лет составила: 52, 18. Этот показатель очень высокий. То есть компания стОит так дорого, что потребуется 52 года, перед тем как компания «догонит» свою прибыл. Иными словами, чтобы компания смогла, купить себя же с учётом своей прибыли ей нужно 52 года.

Поэтому компания не входит в тройку наиболее привлекательных для инвестирования.

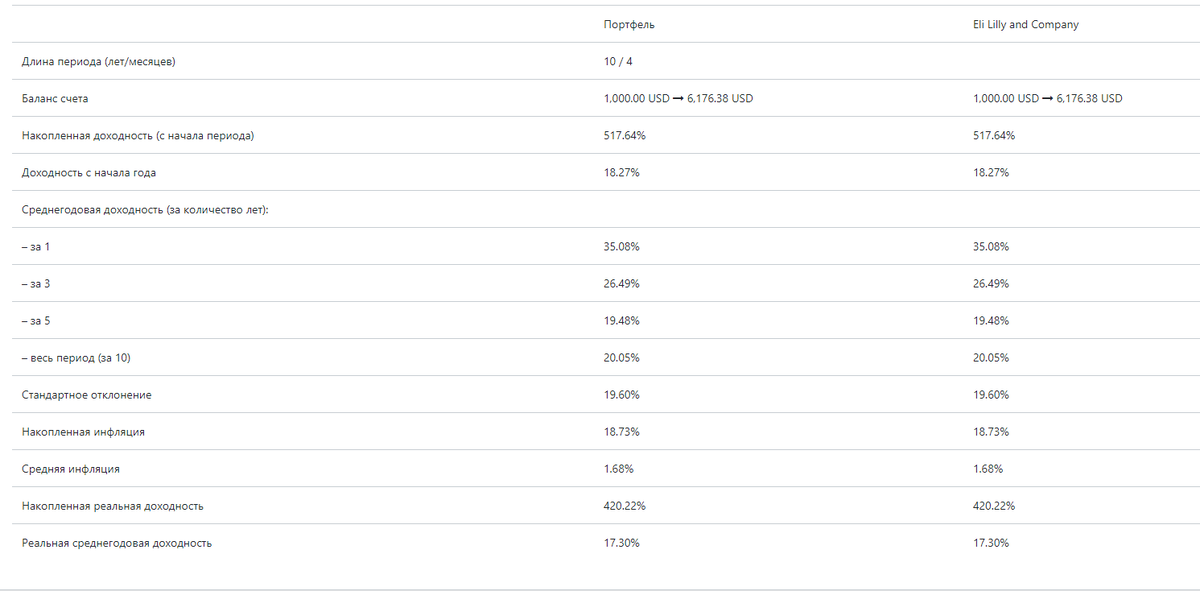

Но давайте посмотрим, сколько бы мы заработали, купив акций этой компании на $1000 (01.01.2010 года), и не продали эти акции до 01.02.2020 года.

По этому графику видно, что Вы бы смогли заработать аж $2300 (3300-1000). Но также нам видны все резкие падения, которые были за всё время. Средняя доходность за 10 лет около 11%, а риск чуть больше 26%. И скорее всего эта компания уже исчерпала свои возможности существенного роста в будущем.

Хотя кто знает...

Не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с рисками частичного или полного потери капитала. Все решения об инвестициях Вы принимаете самостоятельно. Все материалы на этом сайте имеют исключительно познавательную направленность.