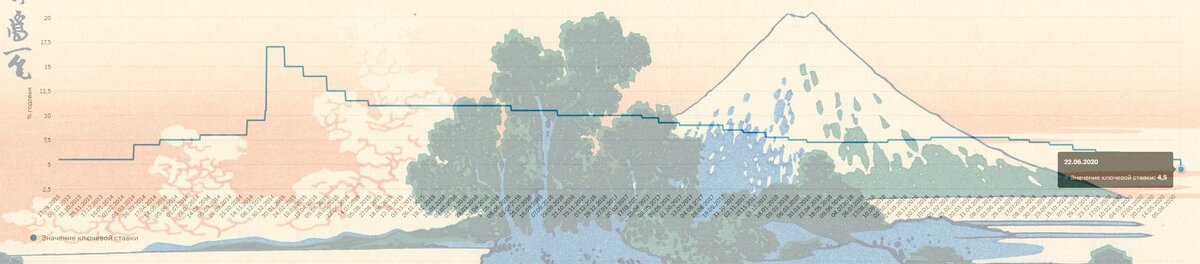

19 июня Центральный банк снизил ключевую ставку до 4,5%. Это самое низкое значение ключевой ставки в истории России. При этом ЦБ не исключает дальнейшего снижения ключевой ставки на ближайших заседаниях. Разбираемся, как решение ЦБ может повлиять на ставки по вкладам и кредитам.

Что такое ключевая ставка

По сути ключевая ставка – эта стоимость заимствования денег, которую Центральный Банк устанавливает для всех коммерческих банков в стране. Значение ключевой ставки определяет минимальный процент, под который ЦБ может кредитовать банки и максимальный процент, под который ЦБ принимает от них деньги на депозиты. Чем выше ключевая ставка, тем дороже деньги для банков, а значит они дороже для предприятий и граждан.

Низкая ключевая ставка, напротив, делает деньги доступнее, так как банки могут снизить ставки по кредитам. За счет кредита предприятия получают средства на развитие и рост производства, а граждане на потребление. Таким образом, доступный кредит увеличивает и спрос на товары и услуги, и их предложение. Экономика растет.

Конечно, это весьма упрощенное описание ситуации, в реальности на рост экономики влияет множество факторов, но ключевая ставка – один из фундаментальных параметров, от которого во многом зависит настройка всей финансово-экономической системы страны.

Так что же будет со ставками по вкладам и кредитам?

Нельзя сказать, что ставки по вкладам и кредитам в коммерческих банках полностью определяются размером ключевой ставки. Нетрудно заметить, что различные банки предлагают свои продукты на различных условиях. Однако ключевая ставка задает общий диапазон, в пределах которого находятся банковские ставки, и в случае её продолжительного и/или резкого снижения, банки пересматривают условия.

Общее правило таково: чем ниже ключевая ставка, тем ниже ставки по кредитам для граждан и бизнеса. У этого, казалось бы, приятного обстоятельства есть обратная сторона. При снижении ключевой ставки падают ставки, под которые банки готовы принимать депозиты. То есть снижается доходность сбережений. Хранить деньги становится менее выгодно. Низкая ключевая ставка стимулирует бизнес вкладывать деньги в производство, а граждан тратить их на потребление товаров и услуг.

Как пользоваться изменением ставки

Какую пользу из изменения ключевой ставки можно извлечь? Банки не могут поднять ставки по депозитам и кредитам моментально, поэтому обычно существует некоторая задержка после поднятия или снижения ключевой ставки ЦБ. Этим можно воспользоваться, если вы планируете взять кредит или разместить вклад.

Очевидно, что при снижении ключевой ставки становится выгоднее брать кредиты, поэтому если вы собираетесь взять кредит накануне снижения ключевой ставки, есть смысл немного подождать – вероятно, через какое-то время банки начнут постепенно снижать ставки и предлагать более выгодные условия.

Впрочем, нужно понимать, что ставка по кредиту для каждого заемщика рассчитывается индивидуально, так как во многом зависит от его личной кредитной истории, суммы и срока кредита, долговой нагрузки, наличия или отсутствия залога и многих других факторов. Поэтому небольшое снижение ключевой ставки может быть заметно не всем заемщикам.

Однако если в момент снижения ключевой ставки вы планировали разместить деньги на депозите, то, напротив, нужно спешить. Вскоре после снижения ставки, банки начнут реагировать и снижать ставки по дебетовым продуктам. Это может касаться как вкладов, так и карт с процентом на остаток. В этом случае, выигрышной стратегией может стать размещение вклада с фиксированной ставкой на долгий срок – от года и более. Так можно зафиксировать доходность своих сбережений в преддверии снижения ставок по депозитам.

Как следить за изменением ключевой ставки

Самый простой способ следить за изменением ключевой ставки – сайт ЦБ. На главной странице сайта отражается значение ключевой ставки. Там же можно найти график заседаний по вопросам денежно-кредитной политики – он заранее устанавливается на год вперед. Следующие заседания в 2020 году состоятся 24 июля, 18 сентября, 23 октября и 18 декабря.

Для того, чтобы понимать тенденции в изменении ключевой ставки, полезно читать пресс-релизы, которые сопровождают решения ЦБ об изменении ключевой ставки. В них Банк России коротко мотивирует свое решение, а также формирует ожидание последующих изменений. Например, обосновывая снижение ставки 19 июня 2020 года с 5,5% до 4,5% годовых, ЦБ указывает на воздействие дезинфляционных факторов и исчерпание краткосрочных проинфляционных факторов (а ключевая ставка – это, в том числе, и один из инструментов регулирования инфляции).

«В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%», – сообщает ЦБ.

При этом Центральный Банк сообщает, что при развитии ситуации в соответствии с базовым прогнозом, он будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Если не случится каких-то заметных событий, которые окажут непредвиденное влияние на нашу экономику, велика вероятность, что на следующем заседании 24 июля ЦБ сохранит ключевую ставку на нынешнем уровне. Во всяком случае, глава ЦБ призвала не расценивать нынешнее (довольно резкое) снижение ключевой ставки как новый стандарт денежно-кредитной политики. Согласно ее словам, подход Центрального Банка в целом остается прежним: «двигаться постепенно, аккуратно, отслеживая все эффекты, анализируя всю поступающую информацию».

Чтобы сформировать собственный прогноз по движению ключевой ставки, может быть полезным также читать прогнозы экспертов, которые регулярно публикуются в ведущих деловых СМИ (например, в РБК, «Коммерсанте», «Ведомостях»).

Читайте также: Как не платить проценты по кредитной карте