Продолжение публикации о субсидировании % по ипотеке государством

Решил расчеты вынести в отдельную публикацию, потому как они могут показаться громоздкими и не каждому будут интересны.

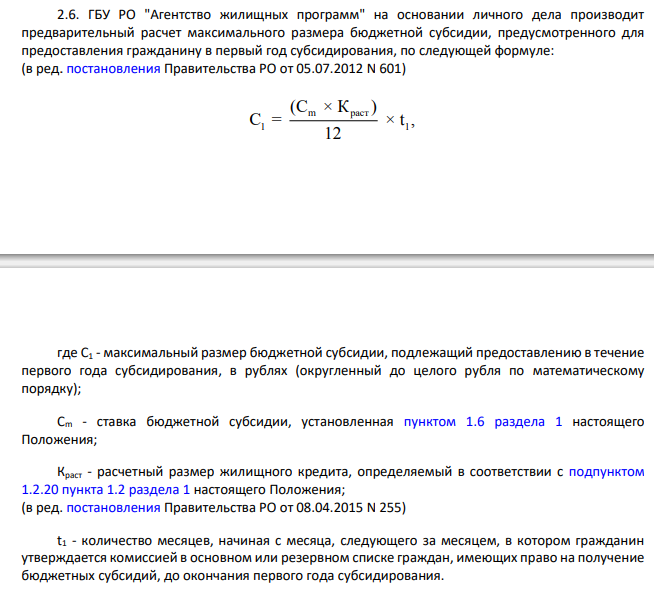

Итак, ниже приведен скрин с нормативного акта, в котором расписана формула расчета максимальной субсидии.

Переводим всё на понятный язык Показатель Сm по условиям программы не превышает

9% - для работников бюджетных учреждений, госслужащих и ветеранов боевых действий; 10% для членов молодых или многодетных семей, граждан проживающих в сельской местности и молодых ученых

Показатель K(расч) равен:

60% от расчетной стоимости жилого помещения

Расчетная стоимость помещения мы получим изучив документы о нормах предоставления жилых помещений и утвержденным в каждой конкретной области рыночным ценам стоимости жилья.Норма предоставления жилья:

33 кв.м. на 1 человека

42 кв.м. на семью из 2х человек

18кв.м. на каждого члена семьи в семьях из трех человек и более

Рыночная стоимость жилья в Ростове-на-Дону, по мнению правительства в 1 кв. 2020 года составляет 47900 рублей. Что на мой взгляд, не очень соответствует реалиям, но как есть. Итого при семье из трех человек получим расчетную стоимость жилья: 2 586 600 рублей.

С показателем T1 думаю понятно

Итого подставив все данные, мы получим максимальный размер субсидии в первый год, допустим с началом выплаты в мае, то есть мы с июня начинаем уже платить: 129 330 рублей. В дальнейшем, разделив на 6 месяцев получим максимально возможную помощь по этой субсидии в первый год: 21 555 рублей.

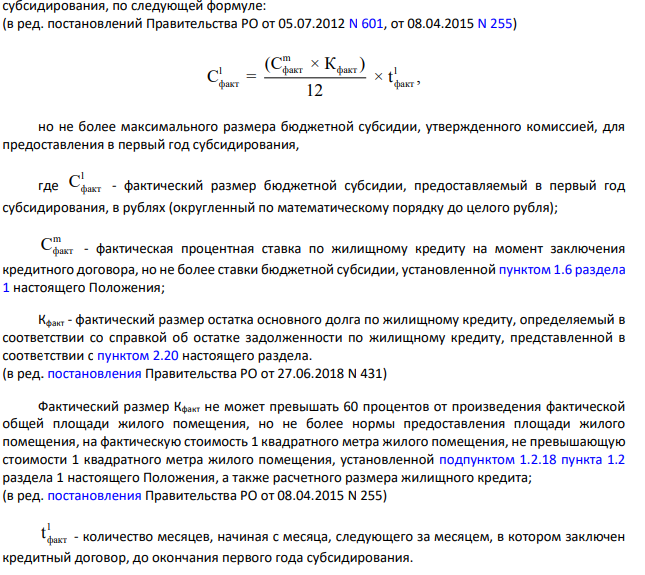

Теперь нам нужно от максимальных значений, перейти к реалиям по схожей формуле:

Перевариваем: Сm(факт) - актуальная процентная ставка, сегодня составляет от 6,5% до 9% годовых. Рассчитывать буду исходя из 8%.

Кфакт - этот показатель будет со временем меняться, но так как программой он заложен не больше 60% от стоимости квартиры, а у нас редко при покупке квартиры в ипотеку вносятся суммы более 40%, то возьмем максимальное значение 60%. Стоимость квартиры берем для трех человек в Ростове сегодня - 2 586 600 рублей.

То есть, в данном случае Кфакт не будет превышать: 1 551 960 руб.

Оформляя квартиру в мае месяце, T(1) будет равен 6.

Подставляем все данные в формулу: (0,08 х 1 551 960)/12 х 6 = 60 078 рублей в первый год, то есть субсидия будет перекрывать платежи по % не выше 10 346 рублей в месяц.

Стоит помнить, что при покупке квартиры меньшей площади, размеры этой субсидии так же будут уменьшаться.

Ниже в таблице я привел расчеты на ипотечном калькуляторе

В расчетах я взял две ситуации при 40% первоначальном взносе и более частое явление 20% первоначальный взнос. Как видим, при участии в программе, в отличии от простой ипотеки, нам не так уж и выгодно брать ипотеку на 5 и 10 лет. Выгодней всего оформляться на 15 или же даже 20 лет. Потому как из наших ежемесячных платежей около 10 000 рублей будет перечисляться государством, что существенно снизит нашу кредитную нагрузку.

Однако в данном случае, очень важно все 5 лет пока действует государственная субсидия, откладывать деньги для досрочного погашения в банк под %, чтобы как только, государство завершит субсидирование, мы досрочно закрыли большую часть ипотеки, тем самым очень серьезно снизив переплату за квартиру.

В заключении хочу сказать, что с помощью государства у многих граждан, есть хорошая возможность прилично сэкономить на приобретении недвижимости в Российской федерации. Но далеко не каждый хочет связываться с этим или знает о этих возможностях.

Если понадобится помощь при выборе объекта, то я или моя команда обязательно Вам поможем.

Связаться со мной можно по телефону: 8 938 13 13 200 или же через мои странички в социальных сетях:

Вконтакте, Facebook, инстаграм: oleynikov_aleksey

Так же у меня есть канал на Youtube, на котором я планирую рассказывать о новостройках Ростова и о недвижимости в целом.

Мои предыдущие статьи: Не оформляйте недвижимость на детей, Мои представления о том, каким должен быть частный дом, Инвестирование в недвижимость, когда денег совсем не много