Среди россиян часто ходит одна из самых популярных "инвестиционных стратегий": приобрести доллары, когда они стоили дешево.

Я сам часто сталкиваюсь с такими предложениями в комментариях в блоге, и чаще всего мне пытаются доказать, что не нужно ничего покупать (имею в виду акции и облигации), не нужно инвестировать вовсе (ведь это очень рискованно), а проще всего было приобрести доллар тогда, когда он стоил дешево в рублевом отношении. И на этом все.

Начнем с того, что нам с вами знать не дано: доллар на сегодняшний день - это дешево или дорого по отношению к доллару через 15 лет?

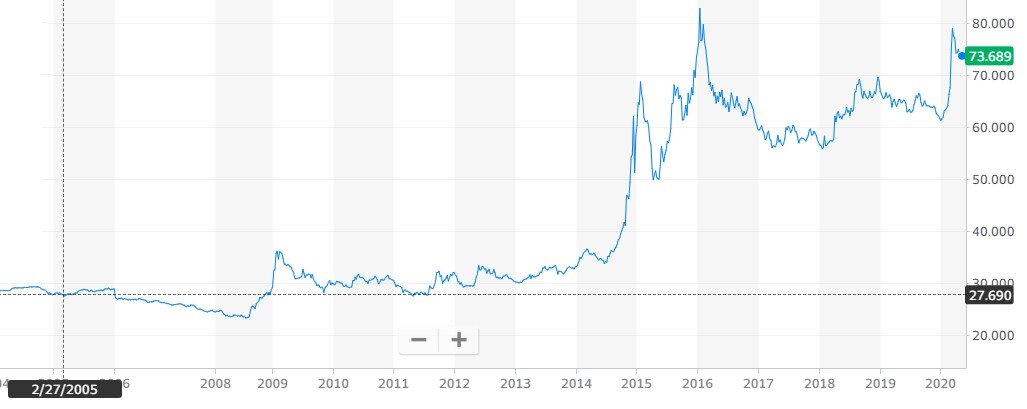

Однако у нас с вами имеются исторические данные, взглянув на которые, мы можем оценить эффективность вложений в доллары 15 лет назад:

Напоминаю, что наш канал носит образовательный характер. Это не индивидуальная инвестиционная рекомендация. Инвестирование всегда идет в ногу с риском.

Конкретный пример

Предположим, что у Васи Денежного были приличные накопления в 2005 году в размере одного миллиона рублей. И он вложил его в доллары по средней цене 27,7 рубля за доллар. Это чуть больше 36 000 $.

Через 15 лет у него на руках те же самые 36 000 $, однако в рублевом отношении они выросли больше чем в 2,5 раза, и сегодня это 2,6 миллиона рублей, что в принципе равняется 260% прибыли в рублях за этот период. Это звучит круто и здорово.

Но чего-то здесь не хватает…

Точно! Забыли про инфляцию. Если высчитать среднюю инфляцию в России с 2005-го по 2020 год, то мы получим среднюю цифру 8% годовых.

Теперь взглянем на прибыльность +260% за 15 лет. Если вычислить доходность на каждый год, мы получим прирост +6,5% годовых (кстати, даже на вкладе можно было получить за эти года большую сумму).

Применив небольшие расчеты из математики 3-го класса, мы поймем, что на самом деле наш текущий результат с учетом инфляции – ниже. А покупательская способность тех денег, что сегодня у Васи Денежного на руках, совсем не та, что была в 2005-м и будет равна примерно 800 000 рублей того периода (то есть реальный результат -200 000р).

Но инфляция касается не только рубля...

А если же мы взглянем на покупательскую способность доллара США, то инфляция там, конечно, пониже – в среднем 2% годовых, и за 15 лет 36000$ равны покупательской способности 27 000$.

Что же тогда нужно было делать Васе Денежному? Как сохранить и сберечь кровно заработанные деньги?

Нужно не забывать, что инфляция всегда вносит определенные правки в доходность инвестора. И вариант "держать деньги под подушкой", даже если ваша сумма в валюте – не самый лучший

Вася мог приобрести дивидендные акции американских компаний – дивидендных аристократов, со средней дивидендной доходностью около 3% годовых. И, даже если бы акции сильно не выросли в цене за это время (а мы с вами знаем, что на долгосрочном промежутке чаще всего акции растут, особенно в промежутке от 10 лет и более), он смог бы уже увеличить свои вложения и получить достойный прирост.

При 3% годовых в долларах, полученная сумма была бы уже 56 000$.

Также Вася мог приобрести корпоративные еврооблигации или казначейские облигации США с небольшой годовой доходностью в долларах, которая покроет инфляцию и поможет не только сохранить накопленное, но и приумножить

Порой, вещи, которые кажутся очевидными на первый взгляд, неочевидны. А доходность за длинный период времени, кажущаяся большой, на самом деле может быть довольно маленькой, особенно если учитывать инфляцию.

Не позволяйте вашим деньгам лежать без дела и обесцениваться, пусть они работают на вас, а не вы - на них. Тем более что в нашем веке информационных технологий приобрести акции или облигации можно за один клик. Главное – не забудьте сделать собственное исследование и выбрать подходящие для вас инструменты.

Всем хороших вложений и не забудьте поставить лайк и подписаться на наш канал, чтобы не упускать полезные статьи из мира финансов и приумножения капитала.

Данная статья была ранее опубликована в рубрике Финансовая азбука в Финам.

Статья навигатор по финансовой грамотности - быстрые ссылки на самые лучшие статьи с нашего канала

Как выйти из убыточной позиции и не потерять деньги?