Продолжаем разговор об опционах.

Для того, чтобы перейти к более сложным вещам необходимо остановиться на модели определения цены опциона и тем, как на нее влияет время.

Ниже приведена моя интерпретация, то на что, как мне кажется, стоит обратить внимание при изучении данного материала. Непосредственно теорию изучать нужно по книгам.

Начнем по-порядку. Как Вы понимаете, право купить или продать базовый актив в определенную дату по определенной цене стоит денег. Никто не будет брать на себя обязательства, а следовательно и риски, просто так.

Поэтому опционы продаются за определенную цену. В самом общем случае продавец задает свою, а покупатель свою и, если повезет, то они сойдутся где-то между двумя этими значениями.

В мире опционов существует некоторый ориентир, который определяет текущую цену опциона, которая будет нейтральна (не приносить ни прибыли ни убытка при текущих параметрах рынка) как для продавца, так и для покупателя. Этот ориентир рассчитывается по одной из нескольких формул. Наиболее известной и применяемой является формула Блэка-Шоулза.

По этой формуле цена опциона является функцией от следующих параметров:

- Текущая цена базового актива

- Цена страйк

- Безрисковая процентная ставка

- Время до экспирации опциона

- Волатильность доходности базового актива.

- Кумулятивная функция распределения стандартного нормального распределения.

Как Вы понимаете, текущая цена базового актива, цена страйк, время до экспирации и безрисковая процентная ставка (в случае с фьючерсами этот параметр не играет роли) и функция нормального стандартного распределения (рассчитывается по историческим данным) нам известны.

Определение волатильности это отдельный очень серьезный разговор, она очень сильно зависит от ожиданий участников рынка. На данном этапе также будем считать, что она задана (на момент расчета цены опциона это является возможным допущением).

Так как все параметры нам известны, подставляя их в формулу Блэка-Шоулза, мы получаем цену, которая будет являться ориентиром для участников торгов. Эта цена называется теоретической ценой опциона.

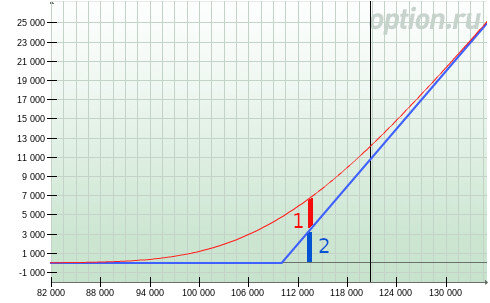

Теперь мы можем построить график текущей теоретической цены опциона для каждого страйка. Для опциона call со страйком 110 000 он будет выглядеть так:

Тут синяя линия - профиль на дату экспирации, а красная - профиль теоретической цены. Синяя линия всегда постоянна, а красная регулярно меняет свою форму.

Цена опциона для конкретного страйка в общем случае состоит из суммы двух составляющих:

- Доход, который мы получим при экспирации опциона на этом страйке (синий столбик) - по другому это называется внутренней стоимостью опциона.

- Премия, которую получает продавец опциона за взятый на себя риск (красный столбик) - по другому это называется временной стоимостью опциона. Грубо говоря, это геометрическая разница между красной и синей линией.

Основной параметр, влияющий на временную стоимость является вероятность того, исполнится ли данный опцион при экспирации или нет. При этом, чем больше вероятность того, что опцион не будет исполнен (окажется "вне денег") или наоборот будет исполнен (окажется "в деньгах"), тем меньше его временная стоимость.

Давайте рассмотрим это на графике (см. график выше).

1. В случае 80 000 страйка цена опциона будет стремиться к 0 ,так как его внутренняя стоимость (доход, который он принесет при экспирации при цене базового актива 110 000) будет равна 0. Кроме того, вероятность, что за оставшееся до экспирации время базовый актив упадет до такой отметки тоже стремится к 0, соответственно этот опцион малоинтересен его временная стоимость стремится 0.

2. В случае 130 000 страйка цена опциона будет стремиться к внутренней стоимости, которая равна 20 000. Это связано с тем, что вероятность того, что за оставшееся время цена базового актива вырастет до 130 000 стремится к 0. Соответственно этот опцион также малоинтересен, так как, если мы верим в то, что на дату экспирации цена базового актива будет 130 000, то нам легче купить именно его (фьючерс). С другой стороны зачем нам платить деньги, если мы знаем, что цена базового актива до этой отметки не дойдет, то есть мы просто выбрасываем деньги, которые заплатим за опцион. Поэтому временная стоимость такого опциона также стремится к 0.

3. В случае 110 000 страйка внутренняя цена опциона как и в первом случае будет 0 (прибыль при экспирации на 110 000 страйке равна 0), при этом внутренняя стоимость будет максимальной (такой опцион называется "на деньгах"). Это связано с тем, что продавец несет максимальный риск оказаться в убытке при движении цены базового актива вверх, а покупатель получает максимальную вероятность того, что опцион может принести прибыль. Поэтому его временная стоимость будет максимальной, а цена опциона также как и в первом случае будет равная временной стоимости.

4. Между далекими (вниз) страйками и текущим внутренняя стоимость опциона будет равна нулю (опцион не может принести денег, он "вне денег"), а его временная стоимость будет расти по мере приближения к текущему страйку, так как будет расти вероятность его исполнения при экспирации (вероятность того, что цена базового актива уйдет вниз на нужную для экспирации величину). Цена опциона будет стремиться к 0 по мере отдаления от текущего страйка.

5. Между далекими (вверх) страйками и текущим внутренняя стоимость опциона будет равна прибыли, которую принесет опцион при экспирации (опцион при этом находится "в деньгах"). Его временная стоимость будет возрастать по мере приближения к текущему страйку, так как уменьшается вероятность, того, что он не исполнится. Цена опциона будет стремиться к его внутренней стоимости по мере отдаления от текущего страйка.

То есть по мере увеличения размера страйков (от 0 к бесконечности) цена опциона постоянно растет. Сначала за счет увеличения временной стоимости, затем при переходе через текущий страйк за счет увеличения внутренней стоимости при уменьшающейся временной.

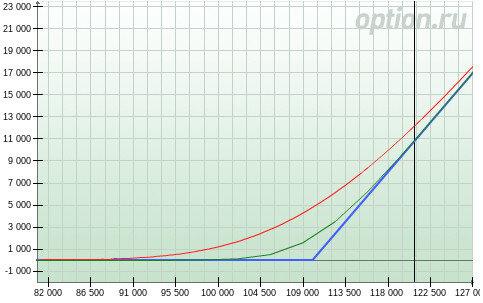

Ну и последний момент. Как будет себя вести цена опциона по мере уменьшения количества дней до экспирации.

Тут все просто - по мере истечения времени временная стоимость стремится к 0, а значит цена опциона стремится к его внутренней стоимости.

Это связано с тем, что чем меньше осталось дней до экспирации, тем меньше вероятность движения цены базового актива далеко в сторону от текущего страйка.

Посмотрите на этот график:

Здесь красная линия - цена опциона за месяц до экспирации, а зеленая линия - за неделю.

Обратите внимание, что это справедливо только при прочих равных условиях (не изменилась текущая цена, волатильность и ожидания участников торгов).

На этом на сегодня все.

Статьи по облигациям. Статьи по акциям.

Телеграмм канал: https://t.me/invest_my_way