Любопытный факт. Мои клиенты часто задают вопрос, во сколько лет надо начать инвестировать и сколько денег вкладывать, чтобы стать богатым. Как бы вы ответили на такой вопрос, поделитесь в комментариях.

В сегодняшней статье я покажу рабочий алгоритм, который позволит понять, в каком возрасте можно начинать инвестировать и какие суммы вкладывать.

Запрос клиентов понятен. Вот только позволю себе назвать его ошибочным. И вот почему.

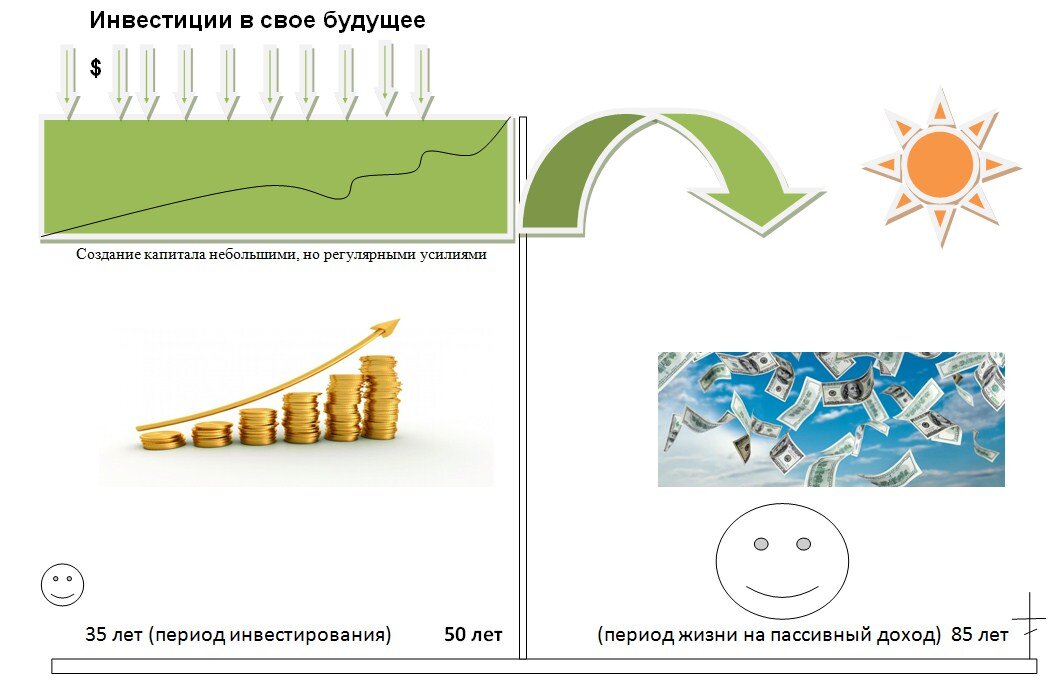

Допустим, Сергею 35 лет. Он хочет инвестировать, но считает, что еще рано. Нужно пожить в радости, зарабатывать и тратить, а накопления оставить на попозже. Поэтому он решил, что инвестировать будет с 40 лет, по 10 тысяч рублей в месяц.

По грубым расчетам к 50 годам у Сергея будет капитал в размере 4 500 000 рублей. Это в идеальных условиях: без инфляции, кризисов и переполненных нефтехранилищ.

В точке «50 лет» у него 2 перспективы:

либо потратить накопленные деньги, например, на квартиру для сына

или продолжать инвестировать, чтобы годам к 60 получить пассивный доход, и уйти на пенсию по собственному желанию.

Правда, хотел Сергей другого. Он думал, что в 50 лет уже бросит работу на дядю, будет жить на пассивный доход и наконец-то увидит диковинные страны, о которых мечтал с детства. А для этого нужно больше денег.

Если бы изобрели машину времени, Сергей вернулся бы в точку «35 лет», чтобы инвестировать больше денег. Или слетал бы назад, годам к 30, чтобы начать инвестировать раньше, но посильными суммами.

Это все к чему. Запрос на богатство, пассивный доход и пенсию, которую заслужил, а не государство выделило, в целом отличный. Вот только отталкиваться надо от цели.

!!! Сначала финансовая цель, потом стратегия ее достижения, а не наоборот.

Например, вы хотите пассивный доход 1000$ в месяц, скажем, в 55 лет. Давайте покажу, как решается эта задача.

1. Отметьте на жизненном графике точку «55 лет».

2. Напишите, что вы хотите иметь пассивный доход 1000$ в месяц.

3. Начните инвестировать сегодня.

4. Необходимо заполнить денежный бак к нужной вам дате.

5. Способ 1 — инвестировать комфортными для вас суммами, например, 10 или 15 тысяч рублей в месяц. Тогда нет гарантии, что к 55 годам вы получите запланированный результат.

6. Способ 2 — рассчитать примерный размер инвестиций по правилу 200:

- 1000$ умножаем на 200 = 200 000$

- делим на количество лет, которые остались до контрольной точки (55 лет). Например, вам сейчас 40, значит, делим на 15 лет

- получаем, что нужно инвестировать 13 300$ в год, 1100$ в месяц без учета, что деньги работают

- если их грамотно вкладывать, то можно сократить размер ежемесячных вложений в 3 раза.

7. Наслаждайтесь жизнью, балуйте себя и внуков, вы этого достойны, просто вы однажды сделали то, что надо!

Мы разобрали частный пример, как поставить цель и разработать инвестиционную стратегию в любом возрасте. В следующих публикациях рассмотрим особенности финансовых инструментов, которые стоит иметь в разных возрастах.

Ставьте НРАВИТСЯ. Поддержите статью в комментариях.

Консультант по финансовому планированию Дмитрий Соболев

12 лет помогаю накапливать, сохранять и приращивать капитал.

Чтобы задать вопросы о сотрудничестве, пишите мне на почту: consult@sobolev-finance.ru.