Интерес к финансовой грамотности, резко возросший на волне ковида и самоизоляции, породил новых инвесторов. Об этом говорит и финансовая статистика. Люди понесли деньги из банков на биржу.

В отличие от банковского депозита, доходность биржевых инструментов в общем случае не известна. Известно только что она может быть (а может и не быть!) выше чем по депозиту. Данное обстоятельство порождает кучу злоупотреблений со стороны работников финансовой индустрии. Вам пообещают до 100% в год или 20% в месяц и будут убеждать, что это нормально.

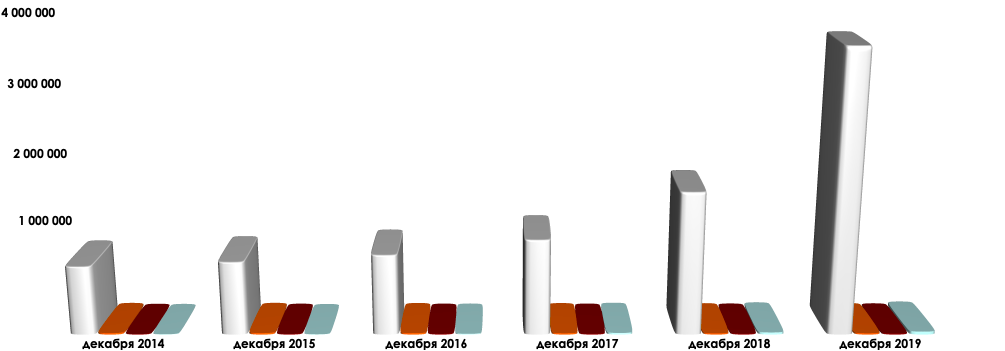

Давайте представим, что нормально зарабатывать 20% в месяц. Что будет через 5 лет при вложении 40 000 рублей?

Как видим, ваш капитал составит больше 2-х миллиардов рублей.

Продолжим? Посмотрим еще через 5 лет.

На картинке видно, что счет идет на триллионы. Для сравнения, ВВП России в 2019 году 110 трлн. рублей в действующих ценах.

Грубо говоря, если наращивать капитал по 20% в месяц, то через 10 лет ЦБ РФ будет просить у вас денег, потому что у него кончились. Вы в это поверите? Вот и в доходность в 20% в месяц верить не стоит. Тем более что пока ни одного триллионера в природе не существует.

Как же быть с расчетами? Нам ведь деньги нужны не просто так, а в определенное время определенная сумма. Для этого есть только один инструмент, который позволяет реально оценить ожидаемый капитал более или менее адекватно. Имя этому инструменту - статистика больших периодов. Большие периоды - это больше 10 лет. На этих периодах доходность капитала составляет 6-8% в год с учетом инфляции.Такую доходность показывают практически все рынки без исключения.

Кажется, что иногда доходность больше, и это действительно так. Обычно доходность растет после кризисов, потому что во время кризиса она снизилась и даже стала отрицательной.

Другими словами, доходность в инвестициях не гарантирована, но она действительно в 2-3 раза выше доходности по депозиту. На большее рассчитывать не стоит.

Вы должны быть готовы рисковать. Не готовы? Тогда ваш удел депозит.

Вы должны усложнить свою стратегию инвестирования для уменьшения потерь в кризис. Не готовы? Ваш удел депозит или потери капитала.

Всем добра и правильного использования финансовых инструментов.