А наоборот, стимулируют дефляционные процессы… Ответ на этот вопрос незамысловат, он не требует особых знаний ни в финансах, ни в экономической теории. Но что так больно и существенно бьет по карману потребителя. Теперь это ключевая особенность современного капитализма. О ней было написано ранее в предыдущих постах. Особенность такой экономической системы, основанной на искусственном дефиците, заключается в том, что доходы от капитала стремительно растут, а доходы от труда стагнируют и снижаются. Исходя из этого, нет ни необходимости ни заинтересованности в ликвидации дефицита, создании изобилия тех либо иных вещей…

Несколько лет назад, когда общепринятая модель всеобщего экономического заблуждения диктовала нам, что для повышения инфляции и ускорения развития стагнирующей экономики центральные банки вынуждены снижать ставки настолько низко, чтобы заставить потребителей распаковывать свои кубышки, брать спрятанное под матрасами и тратить свои с трудом заработанные сбережения, тем самым некоторые центральные банки, включая ECB , SNB и BOJ перешли в зону фантиков, понизив ставки овернайт до отрицательных значений.

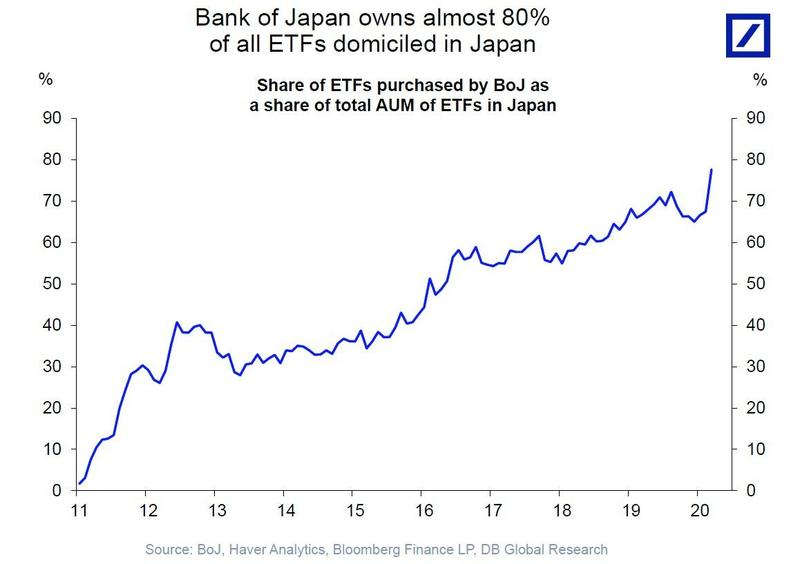

Затем из года в год мы слышали о том, как Банк Японии и ЕЦБ продолжают и даже расширяют свою безумную денежно-кредитную политику, включающую теперь в себя, например, покупку 80% всех японских ETF...

Неожиданно, в 2015 г. на основании отчета Банка Америки (BofA), был сделан вывод, что не только показатели сбережений домашних хозяйств не снижались в странах с отрицательными показателями, как неудивительно, они росли. Это достаточно просто объснить: сверхнизкие ставки толкают потребителей все к большему уровню сбережений, в связи с неопределенностью будущих пенсионных доходов.

В недавнем докладе Комитета по инвестиционным исследований BofA под названием «Застой, стагфляция или стимулирование», в котором одним изображением взорваны все недостатки в текущей мировой денежно-кредитной политике.

Оно показывает, что хотя более низкие ставки действительно стимулируют расходы и приводят к снижению уровня сбережений, этот эффект достигает максимального значения при ставках около 4%, затем его "полезность" становится отрицательной. Фактически, чем ниже доходность, а ставки - ниже 4% (не говоря уже о 0% или ниже) - тем ниже склонность к расходам и тем выше норма сбережений!

Дополнительным дефляционным фактором выступает замедление роста производительности труда в общемировом масштабе и сокращение инвестиций в основной капитал, который создаёт проблему отсутствия роста уровня доходов большей части населения и приводит тем самым к сокращению расходов и огромному социальному неравенству, что можно увидеть на следующем графике (до Covid-19).

Тем самым, каждый раз, когда ФРС make the printer brrrrrr, или по-простому, печатает фантики, они расходятся в рамках очень узкого и приближенного круга заинтересованных лиц, а остальной части народонаселения, в данном случае в США, достаются крохи, либо ещё хуже — они лишаются работы и, собственно, самого дохода. Что мы и наблюдаем сейчас при почти 40 млн безработных из тех самых нижних (синеньких) Bottom 50%. Отсюда, как итог, всплеск недовольства, триггером которого стал случай с полицейским. Наша страна, увы, не исключение...

Японизация охватила весь мир, который глубоко и прочно подсел на «долговую иглу», прикрываясь цифрами инфляции, и явно уже не знает меры, печатая бесконтрольно триллионы и заливая их в рынок, живя сегодняшним днем…

Но платить за все это в итоге придется тем самым, которые сейчас находятся в нелегком положении, переживая потерю источника дохода, либо резкое его сокращение, через очередное повышение налоговой нагрузки. Но это будет потом, когда сменятся текущие начальники, которые утверждают, что сейчас не время беспокоится о растущей долговой нагрузке, балансе ФРС (других ЦБ) и бюджетном дефиците...