Исследование Bloomberg "выявило" на нефтяном рынке схему, схожую с ETF-биржами, когда инвестор/трейдер буквально имея доступ к физическому активу, влияет на ценообразование этого актива, только в этом случае трейдеры генерируют прибыльность ценных бумаг. Издание апеллирует тем, что флотилия танкеров способна удовлетворить потребительские аппетиты на 20% мирового суточного спроса. Однако в уравнении спроса и предложения, танкеры -- это предложение, а не спрос, и практически все поставщики торгуют ниже безубыточности, что и есть голое свидетельство низкого спроса. Рост бензинового крэк-спрэда свидетельствует о том, что избыточное предложение было направлено на внутренний рынок из-за нехватки хранилищ.

"Прошло больше месяца с тех пор, как нефтяные рынки опустились на основных рынках до надира . С тех пор цены на нефть достигли впечатляющего восстановления, особенно из негативной торговой зоны WTI, в которую он попал 20 апреля. В воздухе витает реальный оптимизм с грозными встречными ветрами из-за огромного избытка предложения и ограниченного хранения.

Корабли, полные сырой нефти, все еще стоят на якорях в открытом море у берегов США, Китая, Европы и других мест, так как береговые хранилища распроданы, а темпы работы нефтеперерабатывающих заводов по всему земному шару все еще далеки от их обычного ритма.

Высокие ставки для нефтетрейдеров

Очевидная причина сохраняющейся нехватки места для хранения нефти заключается в том, что мировое потребление нефти остается в депрессивном состоянии, несмотря на постепенное избавление экономики от изоляции.

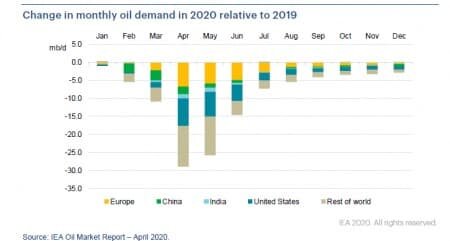

В новом докладе Международного энергетического агентства (МЭА) прогнозируется, что мировой спрос на нефть в мае сократится на ~25 МБ/с по сравнению с аналогичным периодом прошлого года, а спрос в июне составит ~15 МБ/с по сравнению с аналогичным периодом прошлого года. Фактически, агентство ожидает, что спрос в декабре по-прежнему будет отставать на ~ 3 МБ/с.

Однако беглый взгляд на маржу нефтеперерабатывающих заводов говорит о другом. За последние восемь недель показатели по крэк-спрэдам на бензин значительно улучшились, так как в понедельник NYMEX продемонстрировал рост RBOB по сравнению с предшествующим месяцем, а в понедельник он достиг 11,92 доллара за баррель. Крэк-спреды представляют экономику переработки барреля сырой нефти в различные составляющие ее продукты. Показатель рассматривается как полезный показатель для оценки спроса в реальном времени на сырую нефть и различные дистилляты, и это говорит о том, что спрос на нефть, на самом деле, может быть не таким низким, как предполагалось ранее. Эту ситуацию можно списать на ушлых трейдеров, отслеживающих прибыль от нефтяного контанго (контанго - это состояние рынка, при котором цены на поставку в более поздние сроки выше, чем цены на срочные поставки).

Агентство Bloomberg сообщило, что некоторые нефтяные супертанкеры у берегов Южной Африки были зафрахтованы ведущими нефтетрейдинговыми компаниями, в том числе Vitol Group, Mercuria Energy Group Ltd. и Glencore Plc, через свою дочернюю компанию St Shipping. Трейдеры якобы хотят либо купить дешевую нефть и продать более дорогие форвардные контракты, чтобы зафиксировать прибыль, либо просто удерживают нефть и ждут роста цен.

Делая большие ставки на физическую нефть, нефтетрейдеры непосредственно способствовали дефициту запасов нефти, а также усугубляли нестабильность на рынках. Bloomberg подсчитал, что флотилия танкеров перевозит достаточно нефти, чтобы удовлетворить около 20% суточного спроса на нефть в мире, более чем достаточно, чтобы держать под контролем цены, а также влиять на ценообразование.

Процветающий на хаосе

Тем не менее, нефтетрейдеры в такой ситуации действительно процветают.

Bloomberg сообщал в январе, что десятки крупных нефтетрейдеров заработали миллиарды долларов прибыли в 2019 году во многом благодаря неустойчивым рынкам. Независимые трейдеры, такие как Vitol Group, Mercuria и Trafigura, опубликовали сведения о своей рекордной прибыли, а некоторые из них, например, Mercuria, объявили 2019 год лучшим торговым годом в истории.

Внутренние торговые подразделения нефтяных гигантов, таких как BP Plc, Royal Dutch Shell Plc и Total Plc, получили бОльшую прибыль, учитывая, что такая компания, как Shell, торгует эквивалентом 13 миллионов баррелей нефти в день, почти вдвое превышая 7,5 МБ/сут от показателя Vitol.

Большая часть прошлогодней волатильности была вызвана потоком перебоев в поставках.Нефтяные рынки стали намного более волатильными в этом году, что может заложить основу для еще одного успешного года для нефтетрейдеров. К сожалению, это может также означать, что плавного восстановления цен на нефть, на которое надеялись многие инвесторы, просто не произойдет".

На самом же деле, нефтяной рынок может оставаться в состоянии контанго дольше после того, как спрос и предложение окончательно сбалансируются из-за огромного количества сырой нефти и продуктов в хранилищах, об этом сообщило в пятницу агентство Reuters со ссылкой на аналитиков и инвестиционные банки.

Контанго - это состояние рынка, при котором цены на поставку в более поздние сроки выше, чем цены на срочные поставки, — рыночная ситуация, сигнализирующая о переизбытке предложения, используемая трейдерами для хранения нефти для поставок в более поздние сроки. Противоположная рыночная ситуация – депорт – обычно возникает во времена дефицита рынка, и в ней цены на контракты первого месяца выше, чем поздние. Контанго же свидетельствует о том, что нефтетрейдеры не влияют на предложение — их объемов активов просто недостаточно для этого. К тому же волатильность (колебание) рынка и есть источник их прибыльности — в любое экономическое время, будь то кризис или восстановление.

Баланс спроса и предложения на нефтяном рынке может скатиться в дефицит уже в июне, считают некоторые аналитики, в том числе Goldman Sachs.

Улучшение мирового спроса на нефть и более быстрое, чем ожидалось, сокращение добычи за пределами соглашения ОПЕК+, по мнению Goldman Sachs, должны подтолкнуть нефтяной рынок к дефициту в июне. Тем не менее, существует мало возможностей для ралли цен на нефть в ближайшей перспективе из-за все еще значительного переизбытка сырой нефти и нефтепродуктов, говорится в записке Goldman Sachs от середины мая.

В период «пиковой блокировки», когда все крупные экономики, кроме Китая, находились под блокировкой из-за карантинных мер в конце марта и начале апреля, нефтяной рынок находился в состоянии суперконтанго . Перенасыщение росло, емкость хранилищ сокращалась по мере того, как сокращался спрос на нефть, и вдобавок к этому лидер ОПЕК и крупнейший экспортер в мире, Саудовская Аравия, намеревалась еще больше сжать рынок с помощью всплеска предложения, но под давлением США заключила новую сделку с Россией о рекордном сокращении производства.

С начала мая спрос начал медленно восстанавливаться, одновременно из-за сокращения предложения от ОПЕК+ и вызванных экономикой сокращений в Северной Америке.