Настроение инвесторов продолжает оставаться крайне оптимистичным. На прошлой неделе акции росли очень быстро. Скорее всего, это было вызвано шорт-сквизом многих фондов, которые вынуждены были признать капитуляцию по своим ставкам на падение рынка. Так фондовый индекс Nasdaq не только отыграл все потери весенней распродажи, но и успешно обновил исторический максимум. Также стоит отметить сильную динамику валют развивающихся рынков, где тоже, по всей видимости, произошло ускорение тренда на фоне шорт-сквиза. В условиях подобного риск-он бонды показали слабость и пробили среднесрочный боковик вниз. Подобная динамика не означает разворот долгового рынка, но указывает, что для дальнейшего роста нужна коррекционная разрядка. Для инвесторов – это хорошая новость, так как долгосрочно бонды продолжают оставаться привлекательным активом, и коррекция предоставит возможность купить долговой рынок более выгодно!

На что еще стоит обратить внимание, так это новая сделка ОПЕК+, где участники продлили действующие ограничения на добычу нефти еще на месяц. В принципе эта новость не стала для рынка чем-то позитивным, так как растущие котировки уже давно включали этот позитив в цену.

Из важных событий прошлой неделе стоит отметить решение ЕЦБ по ускорению печатного станка на +600 млрд. евро в добавок к объёмам текущего QE. На фоне этой новости евродоллар ускорил рост, что смахивает на кульминацию тренда. Стоит заметить, что евродоллар демонстрирует критический отрыв от своих средних значений, что указывает на высокую вероятность коррекционного снижения в ближайшее время. Не забываем, что в среду 10 Июня состоится заседание ФРС. Вероятно, ставки оставят без изменений, и Пауэлл воздержится от четких комментариев будущим срокам и объёмам QE.

Хочу также обратить ваше внимание на один нарастающий рыночный риск, который инвесторы пока продолжают игнорировать. На фоне беспорядков в США после убийства афроамериканца Д.Флойда полицейским, рейтинги Д.Трампа стремительно начали снижаться, и его конкурент Байден уже начинает лидировать в предвыборной гонке. В случае победы Байдена бизнесу грозит жесткая налоговая реформа, что существенно снизит их прибыли. По сути с момента победы Трампа рынки в основном росли на мягкой налоговой политике, которую Трамп внедрил.

Санкционные риски для российского рынка вновь пошли в гору. В Сенат США внесли законопроект новых санкций против «Северного потока-2». Ограничения планируют ввести на всю деятельность по укладке труб, страхованию и сертификации газопровода после завершения его строительства.

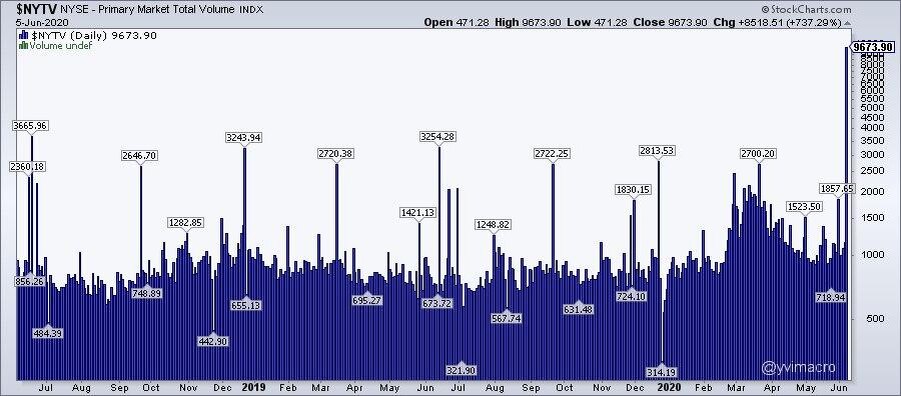

В пятницу инвесторы увидели неожиданную статистику по снижению уровня безработицы, при том, что число первичных заявок по пособиям растет невиданными темпами. Разгадка данного феномена в следующем - заявки на пособие – это фактическое число людей, не имеющих работы, а уровень безработицы – это число активно ищущих новую работу в течении четырех недель (тех, кто сразу готовы выйти на работу). Статистика собирается путем интервью примерно 110тыс. респондентов по всей стране. Таким образом, если человек ищет работу менее 4 недель, но не более 1 года или он не готов выйти на работу сразу, или состоит на неполном рабочем дне – его не отнесут к безработным. Поэтому пятничная позитивная статистика по рынку труда не является позитивной и не отображает реальную картину на рынке. Но, стоит заметить, что на подобных данных очень легко загнать рынок вверх и распродать огромные объёмы бумаг толпе.

Что касается объемов, то зацените вот это (график ниже) – в пятницу прошел самый большой объем торгов на NYSE за последние годы (отдыхает даже мартовское дно). Это подтверждает консенсус того, что произошла раздача слабым рукам! Мы не забываем, что волатильность и соотношение опционов put/call находится на минимальных значениях – это говорит о том, что инвесторы уже забыли о рисках и верят в вечный рост!