Ставки по ипотечным кредитам достигли беспрецедентно низких отметок в новейшей истории Роисси — 6,5% годовых. О такой величине процентов по ипотеке впервые заявил Дмитрий Медведев двенадцать лет назад, когда возглавлял Россию, временно подменяя Владимира Путина.

Тогда, в 2008-м, ипотеку выдавали под 12,5% годовых — это был исторический минимум за все время существования жилищного кредитования в современной России. Сегодня же можно купить квартиру, заняв недостающие средства вдвое дешевле.

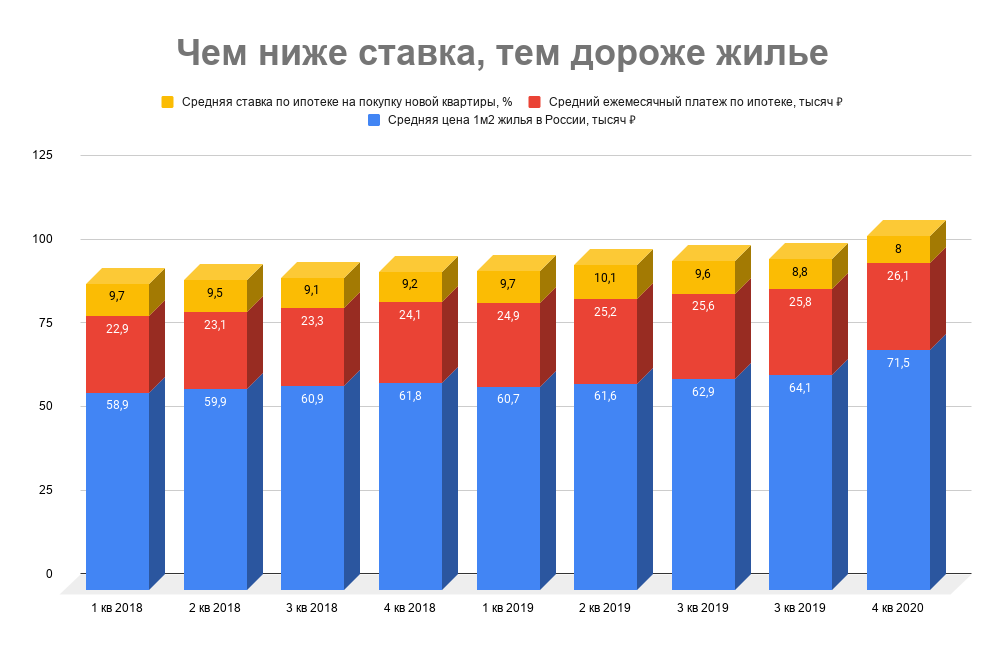

Казалось бы кредитное бремя россиян должно сократиться, но вот парадокс — ежемесячные выплаты нарастают, причём существенно: средний ежемесячный платёж по кредиту в 2008-м составлял ₽17 тысяч, а сегодня его величина превышает все ₽26 тысяч.

На ежемесячную ипотечную выплату влияет не только и не столько ставка процента, то есть цена денег, намного более существенное влияние оказывает сумма займа, а она стремительно нарастает из-за увеличения цен на жилье, средняя сумма займа уже превысила ₽3 млн, что почти вдвое больше, чем в 2008-м.

Можно подумать, что люди больше занимают потому что стали богаче. Но нет! Россияне беднеют: реальные доходы населения снижаются с 2014 года. И чтобы хоть как-то более или менее комфортно для семейного бюджета выплачивать ипотеку россияне занимают деньги на все большие сроки — средний срок займа вплотную приблизился к отметке в 20 лет, что тоже почти вдвое больше, чем в 2008-м.

Тогда не только ипотека дешевела, но и жилье стремительно дорожало, цены на него достигли исторического максимума, россияне чаще всего занимали на покупку квартиры ₽1,2 млн на 10 лет под 12,5% годовых.

Из-за мирового финансового кризиса процентные ставки резко выросли до 15,6% годовых в 2009-м. И тогда же средние цены на недвижимость находились на минимальных уровнях, отступив примерно на 30% от максимума.

Если сопоставить ежемесячную или хотя бы ежеквартальную динамику цен на жилье и процентную ставку по ипотеке, то зависимость этих величин будет очевидна. Определить силу связи двух этих переменных можно через коэффициент корреляции, его значение изменяется от -1 до +1, чем ближе значение коэффициента к 1, тем сильнее связь.

С четвертого квартала 2019-го по сегодняшний день значение коэффициента получилось 0,99. То есть зависимость сложилась идеальная.

Застройщики сейчас поднимают цены и завлекают покупателей, активно рекламируя субсидируемую ипотеку, например, под 0,5% годовых в первый год, появились совместные кредитные предложения от застройщиков и банкиров под 2,9% годовых до окончания срока строительства, то есть на 2-3 года.

В любом из этих случаев застройщики готовы из собственного кармана оплачивать за заемщика часть суммы процентов по кредиту. Некоторые застройщики только с начала 2020-го повысили цены на квартиры 12-15%. Им выгодней субсидирование процентной ставки, чем снижение цены на жилье.

Через определенный срок, допустим, через год или после завершения строительства и передачи квартиры покупателю, заемщик будет самостоятельно полностью выплачивать проценты банку по полной ставке, а она не обязательно будет 6,5%, она может быть и 8,9%. Надо внимательно читать договор.

Подписывайтесь на наш канал. Скоро мы расскажем много других удивительных историй.

Ставьте 👍🏻 — вам все равно, а нам приятно 😁