Подготовили студенты 2-МЭО-1 МГИМО МИД РФ (в алфавитном порядке):

- Левыкина Екатерина Михайловна

- Моор Валерий Александрович

- Морозков Даниил Александрович

- Сацукевич Яна Александровна

Введение

Чтобы наиболее полно определить нынешнее и будущее положение экономики России нужно понять перво-причины.

Несомненно, сейчас считается, что причиной грядущей экономической нестабильности во всем мире является эпидемия коронавируса, охватившая многие страны мира. Однако, стоит заметить, что и до начала пандемии финансисты предрекали возможное наступление кризиса в 2020 году.

Первыми о возможной близости кризиса заговорили представители Всемирного банка в июне 2018 г. Их теория базируется на том, что исторически мировые кризисы происходили через приблизительно равные промежутки времени (раз в 8-10 лет).

Финансисты JPMorganChase проанализировали текущие показатели активности рынков и получили модель возможного наступления кризиса уже в 2020 году.

К слову, эксперты отметили сразу несколько предзнаменований грядущего кризиса:

· закредитованность многих государств, корпораций и бизнеса;

· снижение денежной массы в мировой экономике;

· кризис потребления;

· напряженные торговые отношения США и Китая;

· искусственное раздувание стоимости высокотехнологичных компаний;

· замедление роста крупнейших экономик.

С приходом коронавируса почти не осталось людей, которые сомневаются в наступлении кризиса. Вирус, а именно ограничения, введенные для борьбы с ним (люди находятся в карантине, не могут работать, предпринимать, потреблять), подтолкнули экономики многих стран к спаду.

Несмотря на это, можно сказать, что вирус был первой искрой, которая привела к пожару. Он стал черным лебедем для всей мировой экономики, снизив потребление нефти, посадив людей на карантин и оставив многих без работы. Но о воздействии и последовательной связи показателей мы поговорим позже. Разберём положение России накануне и во время вируса

НЕФТЬ

Ситуация до вируса

Голландская болезнь стала для Российской экономики хронической уже очень давно, удельный вес топливно-энергетических товаров в товарной структуре экспорта за 2019 год составил 64,7% (в январе-июне 2018 года – 64,0%). По сравнению с январем-июнем 2018 года стоимостный объем топливно-энергетических товаров снизился на 2,6%, а физический – возрос на 2,1%. (http://customs.ru/press/federal/document/199911)

Основной проблемой российской экономики является Ресурсная игла.

Во время вируса

Эта проблема отразился и обострился вирусом, а точнее мировым локадауном. Если люди не пользуются личным транспортом, самолёты не летают, то потребление нефти на мировой арене, и а соответственно и экспорт. Спрос падает, а предложение нет, что приводит к снижению цены.

Bloomberg утверждает, что из-за закрытых производств и снижения перевозок потребление нефти в Китае уменьшилось на 3 млн баррелей в сутки, или на 20%. Мировые показатели говорят о снижении спроса на 20 млн баррелей в сутки (20%).

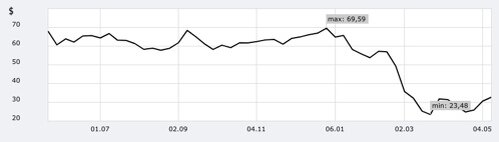

С 30 декабря 2019 года, когда цена Нефть марки Brent составляла максимум 69,59 долларов за баррель, она начала стремительно падать и достиг минимума 23 марта ($23,48 за баррель). Изначально отказавшись от сокращения добычи Россия преследовала несколько целей. Во-первых, низкие цены проводили своего рода демпинг на мировой арене, направленный на США, где преимущественно сланцевая нефть. Но несмотря на это на данный момент цены на российскую нефть гораздо меньше порога отсечения и, несмотря на уже подписанные договоры ОПЕК+, цены не возвращаются на прежний уровень и находятся около 30 долларов за барель.

Согласно договору с ОПЕК+ Россия сократит добычу почти на 23% (условно) до уровня октября 2018 года (8,5 млн баррелей в сутки). На самом деле сокращение будет составлять около 18%, так как в марте 2020 года добыча нефти и газового конденсата составляла 11,3 млн баррелей в день, а при условии вычета газового конденсата 10,4 млн баррелей в сутки.

Сделка предполагаемо должна вернуть цены в коридор 30/40 долларов за баррель, то есть 70-80 млн долларов в день.

Сделка является позитивным показателем на рынке так как она снизила уровень неопределенности, а значит и волатильности на нефтяном рынке.

Перспективы

Перспективны у нефти хорошие, возвращение в прежний коридор цен и стабилизация, но только при условии, что договорённости и квоты по добычи будут соблюдаться. К сожалению, время возвращения в цен к докризисные показателям может быть (и скорее всего будет) не моментальным, что будет отражаться на всей экономике. Далее мы поговорим про это подробнее.

КУРС РУБЛЯ

Положение во время вируса

Прямая зависимость курса рубля от нефти также указывает на неспокойную обстановку. Изменение цены на нефть на $10 за баррель должно приводить к изменению курса приблизительно на 5 рублей. Данное правило подтвердилось последними событиями.

62 руб — 74 руб = 12 рублей

68-30= 38 +- 19 рублей

С конца января курс РУБ/ДОЛЛ начал рости, а с начала марта он взлетел достигнув пика примерно в середине на уровне 80 рублей. Потом в следствии урегулирования обстановки с нефтью он начал незначительно снижаться и сейчас установился примерно на 75.

Курс показывает спрос на валюту, насколько она нужна другим странам, чтобы покупать российские товары. То есть курс это прямой индикатор эффективности международной торговли и заинтересованности к стране. В этом отношение понятно, что означает Нефтяная игла и почему кур привязан к ней.

Курс рубля важен не только как индикатор эффективности торговли. От него зависят цены на импортные товары: лекарство, технику, продукты, значительная валютная база содержится и во многих других товарах, в машиностроение, строительстве и так далее. Так же сбережения граждан, которые хранят деньги в одной валюте могу обесценится по мировым показателям.

Перспективы

Перспективы у рубля опять же зависят от нефти, и они обнадёживающие. Отношение RUBUSD снижается, хотя и медленно.

Рассмотрим опережающий индикатор руб/дол валютную пару доллар-норвежская крона. Корреляция между данными валютными парами присутствует, чем в принципе удобно пользоваться в валютных спекуляций.

Крона растёт примерно с середины марта, с момента её серьезного падения. С 24 апреля она также продолжает рост. Так что перспективы обнадёживающие.

ФОНДОВЫЙ РЫНОК

Ситуация до вируса и значение

В настоящее время в нашей стране действует банковская финансовая система, а значение фондового рынка в финансировании экономики сводится к минимуму. Данную ситуацию следует объяснить тем, что в действительности лишь незначительная доля инвестиционных проектов финансируется компаниями за счет привлечения денежных средств с рынка ценных бумаг.

(ФОНДОВЫЙ РЫНОК И ЕГО РОЛЬ В ФИНАНСИРОВАНИИ ЭКОНОМИКИ РФ Текст научной статьи по специальности «Экономика и бизнес»)

Согласно Global Financial Centres Index Москва находится на 71 месте среди финансовых центров мира

Говоря о значении фондового рынка для страны, следует также отметить тот факт, что наличие развитого фондового рынка способствует притоку иностранных инвестиций в экономику страны, что является крайне важным для тех стран, где потребность в инвестиционных средствах выше, чем величина создаваемых сбережений.

Текущая ситуация

Когда на рынке появляются неопределенность и плохие новости, инвесторы начинают продавать акции. Предложение превышает спрос — цена акций падает. Больше всего пострадали акции авиаперевозчиков, гостиничных сетей, горнодобывающих и нефтяных компаний.

Долларовый индекс РТС (отражает текущую суммарную рыночную капитализацию наиболее ликвидных акций российских компаний) рухнул 18 марта, а сейчас продолжается медленный рост, который составляет половину от январских значений.

С MSCI Emerging Markets, которая также отражает популярность российских акций, ситуация идентична.

«Важным фактором российского рынка акций и валютного рынка является весомое присутствие на них иностранных игроков — до 70% оборота в локальных бумагах и GDR российских эмитентов обеспечивают нерезиденты» — гендиректор УК «Спутник — Управление активами» Александр Лосев.

Так же иностранные инвесторы склонны к портфельным инвестициям в Россию, а не к прямым.

Санкт-Петербургская биржа, на которой обращаются акции иностранных, прежде всего американских, компаний, увеличила объем торгов в апреле в полтора раза. При этом на Московской бирже объем торгов преимущественно российскими акциями в апреле снизился на треть.

Санкт-Петербургская биржа 5 мая отчиталась о рекордном объеме торгов ценными бумагами иностранных эмитентов. По итогам апреля 2020 года он составил $9,45 млрд (в пересчете на российскую валюту около 0,7 трлн руб.), превысив в 1,45 раза показатель марта и в 5,8 раза прошлогодний результат.

На Московской бирже, в апреле объем торгов на фондовом рынке по акциям, паям и депозитарным распискам составил 2,1 трлн руб., на треть меньше показателя марта (3,1 трлн руб.).

Таким образом, объем торгов иностранными ценными бумагами в России составляет уже треть от объема торгов российскими бумагами.

Среднедневной объем торгов на Санкт-Петербургской бирже в апреле увеличился на 52% по сравнению с мартом и достиг $450 млн. На Московской бирже этот показатель упал на 35%, до 95 млрд руб. Количество активных счетов на Санкт-Петербургской бирже увеличилось на 35% по сравнению с мартом и составило 236 тыс. Московская биржа пока эти данные не раскрыла.

В ближайшие месяцы поведение инвесторов будет осторожным. Однако в управляющих компаниях ожидают, что инвесторы не покинут рынок, а будут искать моменты для входа в него, оценивая долгосрочные возможности.

Из этого можно сделать вывод, что также проблемой российской экономики является слабо-развитый фондовый рынок.

В нашей стране высокие политически риски, экономика чрезмерно зависит от цен на нефть, и в нашей стране высоки валютные риски из-за слабости рубля по отношению к мировым валютам и слабую правовую систему. Все это отпугивает долгосрочные инвестиции в нашу страну.

Минус слабого развития фондового рынка заключается в том, что маленьким компаниям с высокотехнологичным или просто нетривиальным продуктом сложно получить финансирование в банке, т.к. у них не хватает материальных активов для залога, а будущий потенциал развития банк чаще всего не оценивает, несмотря на попытки политики помощи МСБ.

Перспективы

Перспективы у данной ситуации следующие: скорее всего с нормализацией курса и нефти, ситуация будет возвращаться в прежде русло, но медленнее, так как ожидания на рынке колеблется. Но к сожалению, значительных изменений, а именно смещение тенденции к использованию фондового рынка, без изменения его правового статуса сверху не будет.

На данный момент можно заметить определённый патерн между всеми графиками, которые мы показывали. Все сферы экономика мира и страны взаимозависимы. Перейдём к показателям, которые определяются ЦБ, а не рынкам

СТАВКА ПРОЦЕНТА

Значение в Мире

Значение ключевой ставки менялось. С начала года она снизилась на 0,75 процентных пункта и сейчас она составляет 5,5.

Много это или мало?

В исторической перспективе экономики РФ, это очень мало, сравнивая, как с девяностыми так и с 2015 годом, это исторический минимум (с сентябри 2013 по март 2014 она была такой же). Мы берём как ключевую ставку, так и ставку рефинансирования.

Сравнивая с другими странами на данный момент, она почти самая большая. С помощью ключевой ставки 41 страна таргетирует инфляцию. США и страны Еврозоны в их число не входят.

В ЕС ставка ЕЦБ с 10.03.2016г. – 0%. Подавляющее число центральных банков смягчало процентную политику во внеочередном порядке и на значительные величины. Учитывая, что в экономически развитых странах процентные ставки достигли околонулевых отметок, а в еврозоне, Японии, Швейцарии вышли в отрицательную зону, возможности дальнейшего смягчения крайне ограниченны. В частности, в США, Великобритании, Австралии, Швеции, Израиле ставки и так уже находятся в диапазоне от 0 до 0,25% и сколько-нибудь заметное последующее снижение уже невозможно.

США: в 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

В марте ФРС США дважды внепланово снижала процентную ставку. В начале месяца ставку понизили до уровня 1–1,25% с 1,5–1,75%, а 16 марта — до 0–0,25%. Принятие решения в ФРС объяснили распространением коронавирусной инфекции COVID-19, которое создает дополнительные риски для экономической активности.

29 апреля Федеральная резервная система (ФРС) США сохранила процентную ставку по федеральным фондам в диапазоне от 0 до 0,25% годовых. «Продолжающийся кризис будет в значительной степени влиять на экономическую активность, занятость и инфляцию в ближайшее время и создает риски для экономики в среднесрочной перспективе», — говорится в сообщении. ФРС планирует сохранять ставку на текущем уровне до тех пор, пока не будет уверенности, что экономика справилась с последствиями пандемии.

Ключевая ставка имеет значения для инвестиционного климата. То есть, насколько выгодно брать кредит в банке и инвестировать, уходя за прибылью в фондовый рынок, или же выгоднее положить деньги в банк под процент.

Роль в России

Но к сожалению, по целому ряду причин данный инструмент в Российской экономике не работает и это видно в отсутствие корреляции между снижением ставки и долей инвестиций в объеме ВВП.

Во-первых, неразвитость и непопулярность фондового рынка о которой говорилось выше. В отличие от США или зоны евро, российские инвесторы не стремят вкладываться в фонды, а предпочитают валюта, которая во многом снижает риски.

Также фондовый рынок России достаточно мал (46% против 151% ВВП С США). Инвестиционной мультипликации государственных вложений за счет фондового рынка не происходит. На фондовый рынок влияет значительнее нефть.

В-третьих, ставка мало что меняет на рынке госдолга, так как ему, с одной стороны, есть альтернатива в виде вложений в доллар, и, с другой стороны, он попросту очень мал по параметрам всех современных экономик (объём ОФЗ сегодня составляет по номиналу 8,3% ВВП России, а объём американских Treasuries — 64,3% ВВП США).

ФНБ

Сейчас

На данный момент рублёвый объем ФНБ с начала года растёт и сейчас составляет 12 855,75 млрд рублей. Позитивная ли это тенденция? Чтобы ответить на этот вопрос следует посмотреть на долларовый объем ФНБ, который до марта стабильно падал. Объяснения этому фактически уже приведены выше, курс рубля и цены на нефть, за счет которых Фонд формируется. Что это говорит нам о экономике России?

Чтобы понять это следует разобраться о том, для чего в принципе нужен ФНБ. На официальном сайте МинФина РФ указаны следующие цели и методы использования:

«Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации»

«Средства Фонда национального благосостояния могут быть использованы на <…>беспечение сбалансированности федерального бюджета, в том числе с превышением общего объема расходов федерального бюджета в случае …»

Из этого можно сделать вывод, что от наполнения Фонда зависит благосостояние Федерального бюджета и пенсии. Перспективы у фонда и у его будущего варьируются от ситуаций с ценой на нефть. При текущих ценах на нефть Фонда национального благосостояния хватит до 2024 года, заявил министр финансов Антон Силуанов. По его словам, к концу текущего года с учетом всех антикризисных мер в ФНБ останется 7 трлн руб.

Также глава Минфина оценил объем средств на поддержку экономики во время карантина более чем в 3 трлн руб. А всего коронакризис обойдется стране в 6,5% ВВП.

Еще в марте Минфин рассчитывал, что средств Фонда национального благосостояния хватит на шесть или даже десять лет при стоимости нефти в $25–30, но изоляция обходится дорого, поэтому Министр Финансов менее оптимистичен.

В институте «Центр развития» Высшей школы экономики подсчитали, что деньги ФНБ иссякнут раньше, если цены на нефть не вырастут.

Расходы могут быть даже несколько больше с учетом того, что федеральный бюджет должен компенсировать потерю доходов Пенсионному фонду, который на данный момент недосчитался 1 трлн рубле. Кроме того, необходимо направить средства на поддержку регионов. По оценкам, такая поддержка может составить 0,6–0,7% ВВП. При низких ценах на нефть возможны варианты, при которых Фонд национального благосостояния будет потрачен даже быстрее.

Если ФНБ закончится то, что?

ПЕРВЫЙ ВАРИАНТ: можно включить печатный станок, но это разгонит инфляцию

ВТОРОЙ: Можно занять на внешних рынках, но это будет непросто и довольно дорого, при условии санкций и низких ценах на нефть, которые не добавляет ликвидности во вложения в нашу страну.

ТРЕТИЙ: Не делать ничего, проесть резервы и начать сокращение бюджетных расходов. Но ситуация после кризиса несёт в себе много неопределённостей: как формировать бюджеты, что делать с безработицей и выплатами и так далее.

Ситуация печальна. Но как и все экономические прогнозы, будем надеятся, что мы неправы. Они были составлены профессиональными экономистами.

Мы же также попытались отцепить, на сколько хватит ФНБ. Спойлер, у нас не вышло, но мы приведём некоторые цифры, которые дадут примерное представление о том, в какой ситуации мы находимся.

ВВП19 = 105,575 трлн рублей

Потери = 7,2% ВВП = - 7,6014 трлн рублей

ФНБ = 12, 85575 трлн рублей

Из-за серьезной неопределенности, мы не смогли понять насколько хватит ФНБ, так как мы не располагаем информацией о том, какие траты будут, а именно, насколько большим будет дефицит бюджета.

Дефицит Бюджета

Как дефицитный бюджет так и профицитный несут в себе определённую долю опасности. По заявлению Министра экономического развития России Максима Решетникова, дефицит федерального бюджета России за 2020 год составит 4,5-5% ВВП.

Но пока данная цифра не окончательна и насколько она будет приближена к правде сказать нельзя. Потери от налогов как ФИЗ лиц, так и компаний (весь сектор услуг: перелёты, отели, кафе и так далее), потери в следствии пособий по безработице, потери по выплатам, потери от нефти, газа и международной торговли, траты на здравоохранение. Потери бюджета уже начали подсчитывать регионы, и они составляют миллиардные цифры.

ВВП

Согласно обновленному базовому прогнозу Fitch, ВВП России сократится на 1,4% в 2020 г., а затем вернется к росту, который составит 2,2% в 2021 г. Показатели других рейтинговых агенств, таких как Moodys, Standart and Pooors и так далее так же придерживаются подобных прогнозов, отличия только в цифрах.

Чтобы также рассмотреть то, насколько пандемия может повлиять на экономический рост, обратимся к историческим прецедентам. Мы выбрали Испанский грипп и Эболу. Испанский грипп не соответствует по временным показателям, но соответствует по охвату, а Эбола соответствует по времени, но не по охвату. Мы попытались найти золотую середину из несоответствий.

ИСПАНСКИЙ ГРИПП

Для начала стоит отметить, что как бы нам ни хотелось провести глубокий финансовый анализ, мы в полной мере не можем этого осуществить из-за ограниченности информации о влиянии испанки на экономику, так как эпидемия вспыхнула во время первой мировой войны, и потоки информации были ограничены, и государственный финансовый учет находился в зачаточном состоянии. Однако по имеющимся данным также можно сделать интересные выводы.

Испанский грипп бушевал в 1918-1919 годах. Им переболело около 30% населения земли, и, по некоторым оценка, мир ежегодно терял около 6% ВВП. В США промышленное производство сократилось на 18%

Как и сейчас, в 1918 году ответом стали самоизоляция, маски, закрытые лавки и заводы. Как и сейчас, кто-то ввел карантин раньше, кто-то выжидал.

Позже выяснилось: выиграли те, кто спасал население, а не экономику. Сначала всем было одинаково плохо, но вот возвращение к норме после гриппа оказалось быстрее в тех местах, где сразу ввели карантин, ограничили физические контакты и подтянули гигиену.

"В городах, где были приняты меры решительные и неотложные, спад деловой активности оказался не глубже, чем в других. Зато по окончании пандемии они росли быстрее", - поделились предварительными итогами своих изысканий экономисты американского центробанка (ФРС) и Массачусетского технологического института (MIT).

"Выяснилось, что карантинные меры не только сокращают смертность. Они также смягчают неблагоприятные экономические последствия пандемии", - говорится в исследовании влияния "испанки" на США, где 100 лет назад от гриппа умерло более полумиллиона человек.

Ученые обнаружили, что разница в 10 дней в сроках введения карантинных мер дала прирост занятости в промышленности примерно на 5% в постэпидемический период. А дополнительные 50 дней ограничений обеспечили прирост рабочих мест на 6,5%. (https://www.weforum.org/agenda/2020/04/pandemic-economy-lessons-1918-flu/).

Выводы

Какие закономерности можно проследить и предположить, запоздание от введение полного карантина и режима ЧС, усугубят восстановление после эпидемии и время выхода на плато, то есть возвращение к прежнему экономическому режиму. Также долгие карантинные меры могут обеспечить прирост рабочих мест, но насколько это правдоподобно, пока не понятно. Многие страны уже возвращаются к былой жизни. Франция практически полностью сняла карантин. В России же все меры предпринимаются с запозданием, а соблюдение карантина шаткое. Так что длинные российские «каникулы» нельзя сопоставлять с такими же Европейскими.

ЭБОЛА

Течение

В марте 2014 года крупнейшая в истории вспышка заболевания вирусом Эбола привела Западную Африку и международное сообщество к беспрецедентному кризису здравоохранения. С конца 2013 года до начала 2016 года это заболевание унесло более 11 000 жизней, вирусом было заражено свыше 28 000 человек. Эбола также породила экономический кризис, вызванный крупными расходами на здравоохранение и социальные нужды и усугублявшийся почти одновременным обвалом цен на биржевые товары. Уже находившиеся под давлением до того, как разразилась эпидемия, системы здравоохранения и социальных услуг правительств Гвинеи, Либерии и Сьерра-Леоне — стран, наиболее пострадавших от эпидемии, — были перегружены.

Во время эпидемии Эболы, которая продлилась с февраля 2014 года по декабрь 2015 года, главной задачей стало сдерживание вируса и предотвращение его распространения через границы или между людьми. Необходимо было принять профилактические меры для предотвращения широкого распространения лихорадки. Однако предпринятые шаги нанесли ущерб экономике. В результате эпидемии Эболы в 2014 году в трех наиболее пострадавших странах - Гвинее, Либерии и Сьерра-Леоне - доходы домохозяйств снизились и выросла бедность. Согласно обновленному докладу Всемирного банка за 2016 год, общее воздействие эпидемии лихорадки Эбола на Либерию, Гвинею и Сьерра-Леоне оценивается в 2,8 млрд. долл. ВВП на душу населения сократилось в среднем на 125 долл. Цены на бокситы, железную руду и золото снизились на 30-60 %, что усугубило воздействие лихорадки Эбола.

Эбола по-разному повлияла на экономику. С распространением эпидемии произошел обвал туризма в этом регионе, снизились прямые иностранные инвестиции, и резко сократились торговля и услуги, особенно в густонаселенных городах. Хотя сельскохозяйственное производство — по большей части для внутреннего потребления — пострадало в меньшей мере, торговлю сельскохозяйственными товарами ограничивали широкомасштабные карантинные меры. Был закрыт доступ к целым поселениям и местным сообществам, иногда на месяцы, для изоляции и ограничения передачи заболевания, которое оказалось чрезвычайно стойким к попыткам человека сдержать его распространение. Эти меры значительно увеличивали дефицит продовольствия. По имевшимся данным, в июне 2015 года две трети домашних хозяйств Сьерра-Леоне не имели легкого доступа к продовольствию. Карантины и закрытие границ между странами также привели к снижению региональной торговли: в году, завершившемся в августе 2014 года, экспорт картофеля из Гвинеи в Сенегал сократился более чем на 90 процентов. В то же время обвал спроса, ограничения на движение товаров и людей, а также задержки или прекращение инвестиций увеличивали безработицу.

- Сокращение торговли и перевозок

Вспышка лихорадки Эбола привела к ограничению торговли и перевозок для предотвращения передачи вируса. Например, в 2014 году Сьерра-Леоне ввела карантин в районах повышенного риска заражения и установила комендантский час, который в некоторых районах длился до нескольких месяцев. Подобные ситуации могут нанести вред экономике, которая в значительной степени зависит от международной торговли. По данным Африканской экономической справки, неформальная трансграничная торговля является источником дохода для примерно 43 процентов населения Африки.

2. Уменьшение туризма

Многие страны Африки материально зависят от туризма. Например, по данным Всемирного банка, поступления с 2012 года составили более 36 миллиардов долларов США и 2,8 % ВВП в регионе Африки к югу от Сахары. Когда эпидемия Эболы охватила Западную Африку, границы были закрыты, а все авиарейсы отменены. По данным Всемирного совета по путешествиям и туризму, в период с 2013 по 2014 год число прибывающих туристов сократилось наполовину. Кроме того, туристы рассматривали весь африканский континент как угрозу. Например, в таких странах, как Кения, которая находится в тысячах миль от западноафриканской зоны Эбола, наблюдалось резкое сокращение туризма из-за страха перед Эболой. Чтобы не допустить пересечения границ Эбола, в аэропортах проверялись путешественники, покидающие Западную Африку. Более 339 000 человек прошли проверку прежде чем покинуть Гвинею, Либерию и Сьерра-Леоне.

3. Сокращение сельскохозяйственного производства

Эпидемия оказала негативное воздействие на с/х трех западноафриканских странах, особенно на общины, в которых с/х является основным источником дохода. Эпидемия лихорадки Эбола в основном сказалась на транспортировке сельскохозяйственной продукции в районы потребления. Рабочие боялись ездить в зараженные районы, и в разгар эпидемии число торговцев сократилось на 20 процентов. Это снизило доходы фермеров и привело к нестабильным ценам на сельскохозяйственные культуры. В целом эпидемия подорвала сельскохозяйственное производство и привела к сокращению урожая и повышению цен на продовольствие.

4. Сокращение добычи полезных ископаемых

Вспышка лихорадки Эбола привела к сокращению добычи полезных ископаемых в связи с ограничениями на передвижение и потерей рабочих. Так, эпидемия привела к сокращению добычи золота и алмазов в Либерии. Это привело к тому, что цены на бокситы, железную руду и золото снизились на 30-60 процентов по сравнению с предыдущими годами в трех западноафриканских странах, пораженных вирусом.

Кроме того, по данным The Wall Street Journal, эпидемия Эбола помешала реализации проектов по добыче полезных ископаемых, которые должны были предоставить тысячи рабочих в Гвинее, Либерии и Сьерра-Леоне. Например, горнодобывающая компания Rio Tinto прекратила работы по добыче железной руды стоимостью 20 миллиардов долларов США в районе, пораженном вирусом. Многие люди остались без работы, в связи с отменой проектов.

Monthly prices for gold worldwide from January 2014 to January 2020(in nominal U.S. dollars per troy ounce)

5. Меньше инвесторов

Доверие инвесторов к компаниям, расположенным в эпидемиологически неблагоприятных районах, падает. Например, в Либерии крупная горнодобывающая компания ArcelorMittal приостановила инвестиции в расширение добычи железной руды во время эпидемии. Вторая крупная компания, China Union, остановила все работы.

6. Дефицит бюджета

Эбола и снижение цен на сырьевые товары отрицательно сказались на бюджетно-финансовой ситуации в этих трех странах, что привело к сокращению налоговых поступлений, увеличению расходов, связанных с лихорадкой Эбола, и росту дефицита. Дефицит бюджета в 2015 году оценивается в 8,5% ВВП в Либерии, 9,4% в Гвинее и 4,8% в Сьерра-Леоне. Во всех трех странах государственные доходы снизились, включая прямые налоги на компании, поступления от НДС и косвенные налоги, что отражает в целом более низкий уровень экономической активности. Сокращение частных и иностранных инвестиций вынудило правительства увеличить текущие трансферты, в частности, на финансирование медицинских работников и текущие расходы. Нехватка финансовых средств достигла за два года более 600 млн. долл. Однако финансовая помощь в некоторой степени смягчила негативные последствия. В Либерии субсидии достигли почти 19% ВВП в 2014 и 2015 годах, в Сьерра-Леоне - 10%, а в Гвинее - около 5%. Субсидии помогли профинансировать дефицит, особенно в Либерии. США, Великобритания и Германия выделили более 3,611 млрд. долл. к декабрю 2015 года на борьбу с эпидемией и на ликвидацию последствий, в том числе создание нового центра чрезвычайных операций в Гвинее, Либерии и Сьерра-Леоне.

7. Повышение уровня безработицы

В 2016 году Всемирный банк сообщил, что с начала эпидемии число работающих в Либерии уменьшилось на 40 процентов. В результате эпидемии Эбола в 2014 году частный сектор Сьерра-Леоне потерял половину своих работников. В Либерии с начала кризиса число работающих сократилось на 40 процентов (особенно это касается женщин, которые работали в докризисный период).

Дети сильно пострадали от эпидемии лихорадки Эбола. Почти 10 процентов гвинейских семейств забрали своих детей из школы, причем в подавляющем большинстве случаев в качестве основной причины называлась Эбола. Почти 20% всех случаев лихорадки Эбола были выявлены у детей в возрасте до 15 лет и более 17 300 детей стали сиротами. Также из-за эпидемии все школы в Гвинее, Либерии и Сьерра-Леоне были закрыты. К моменту возобновления работы школ в 2015 году учащиеся потеряли примерно 1900 академических часов из-за закрытия школ.(От 33 до 39 учебных недель).

8. Снижение ВВП

Согласно прогнозам Всемирного банка на 2014 год , в 2015 году объем ВВП этих трех стран, по оценкам, потерял 2,2 млрд. долл.

Изменение ВВП в Гвинее, Либерии и Сьерра-Леоне

Обвал мировых цен на биржевые товары усугублял кризис в этих трех странах, пораженных Эболой. В 2015 году ВВП Сьерра-Леоне сократился более чем на 20 процентов. Падение роста было менее серьезным в Гвинее и Либерии, где добыча минеральных ресурсов пострадала в сравнительно меньшей степени. Среднесрочные перспективы роста всех трех стран значительно ухудшились

ВВП Либерии: Реальный рост ВВП замедлился до 0,7 процента в 2014 году по сравнению с 8,7 процента в 2013 году (табл. a), что отражает последствия эпидемии Эбола и снижение цен на сырьевые товары. Восстановление экономики происходило очень медленно, при этом в горнодобывающей промышленности и секторе услуг наблюдалась стагнация. В среднесрочной перспективе рост сектора услуг наряду с возобновлением государственных и частных инвестиций в инфраструктуру будут способствовать более быстрому росту.

ВВП Гвинеи: Реальный рост ВВП в 2015 году составил 0,1% по сравнению с 4,0%, прогнозировавшимися до эпидемии (Табл. b). Рост в сфере услуг был очень низким, горнодобывающая промышленность сокращалась, и лишь сельское хозяйство оставалось стабильным. В 2016 году рост ВВП ускорился до 5 %.

ВВП Сьерра-Леоне: Рост ВВП на 4,6 % в 2014 году был обусловлен увеличением добычи железной руды, как и в 2013 году, когда реальный ВВП увеличился на 20,7 % (табл. c). Рост ВВП в секторах, не связанных с добычей железной руды, в 2014 году резко замедлился, составив 0,8%, по сравнению с 5,3% в предыдущем году. Реальный ВВП в 2015 году, по оценкам, сократится на -21,5 %. Это в основном объясняется остановкой производства железной руды. В 2016 году рост ВВП также составил 5 % и сравнялся со своим прогнозом до эпидемии.

Общее финансовое воздействие пандемии привело к сокращению доходов, увеличению расходов, связанных с эпидемией лихорадки Эбола, и расходов на здравоохранение, а также к обострению бюджетного дефицита. Дефицит бюджета в 2015 году оценивается в 8,5% ВВП в Либерии, 9,4% в Гвинее и 4,8% в Сьерра-Леоне.

Несмотря на перебои в работе производственно-сбытовых цепочек, инфляцию удалось сдержать благодаря применению денежно-кредитной политики, устойчивости сельскохозяйственного сектора и низкими международными ценами на топливо и продовольствие.

Сколько стоила странам эпидемия Эболы?

Гвинея, Либерия и Сьерра-Леоне потеряли 2,2 миллиарда долларов ВВП в 2015 году в результате эпидемии. Наибольшие потери наблюдались в частном секторе, с/х и торговле. Согласно последнему исследованию, опубликованному в журнале "The Journal of Infectious Diseases", общие экономические и социальные издержки, связанные с эпидемией, оцениваются в 53 млрд. долл. В этом исследовании рассматривались издержки, связанные с гибелью людей, долгосрочными условиями жизни людей, переживших Эбола, стоимостью лечения, контролем инфекции и смертью от других болезней во время эпидемии.

Выводы и предсказания

Из приведенных данных можно сделать вывод, что несмотря на разные страны, история повторяется. То же сокращение добычи, та же потере инвестиционной привлекательности, сокращение торговли и перевозок и так далее. Но если повторяются данные пункты, то, какое предсказание можно сделать.

При грамотной ДКП инфляцию удасться сдержать, но потери ВВП и дефицит бюджета будут куда более серьезный, чем предполагается экспертами. Сейчас же нам следует продолжить поле подробно про инфляцию.

ИНФЛЯЦИЯ

Ситуация до вируса

Инфляция была и остается одной и самых актуальных проблем в российской экономике и экономической политики. Специфика инфляция в России обусловлена тем, что она имеет чисто денежную природу, главная её причина не столько денежная, сколько кредитная эмиссия, поэтому бороться с инфляцией необходимо монетарными методами, сокращая расходы государственного бюджета, а также имеет неденежную природу, кроющаяся в неразвитости рыночной структуры.

Ниже представлена таблица месячной и годовой инфляции России с 2003 года по настоящее время, выраженной в % относительно предыдущего периода. Инфляция рассчитывается на основе индексов потребительских цен, публикуемых Федеральной службой государственной статистики. (Рисунок 1)

Данная таблица показывает, что за последние 10 лет наблюдается умеренная инфляция, рост которой не превышал более чем 5%. Последние 10 лет более спокойны в плане роста цен. Ситуация более-менее стабилизировалась, и лишь периодические кризисы приводили к всплескам повышения стоимости. Так, за 10 лет (с июня 2007 года по июнь 2017) инфляция увеличилась на 132,38%.

Если говорить об индексе потребительских цен за январь 2019 года, то он составил 101,01%. Это значит, что цены выросли на 1%. Для сравнения в январе 2018 года рост цен составил 0,31%. Годовая инфляция в России за 2018 год составила 4,3%, что в сравнении с 2017 годом больше на 1.7%. Так, в декабре 2018 года потребительские цены в среднем по России увеличились на 0,8 процента. В декабре 2017 года показатель рос на 0,4 процента, по итогам всего 2017 года инфляция составила 2,5 процента.

На данном графике представлены показатели за 10 лет с данными по месяцам. (Рисунок 4) Исходя из графика мы видим, что наивысший уровень инфляции приходился на январь 2015г. Ранее мы упоминали этот год, как о периоде с максимальным уровнем инфляции. Также на этом графике показано, что отрицательный уровень инфляции наблюдался два раза, в 2011 году и в 2017 году. При этом уровень дефляции увеличился на 0,5% в августе 2017 года, что способствовало снижению рыночных цен на товары и услуги.

Текущая ситуация

Теперь, когда мы немного разобрались с историей этого явления в России за предыдущие 10 лет, предлагаю перейти к вопросам, возникшим в 2020 году в связи с пандемией коронавируса, как он повлиял на развитие событий и изменение прогноза ЦБ по инфляции. Для того чтобы разобраться с этим мы обратились к докладу ЦБ РФ о денежно-кредитной политике.

Таким образом, в I квартале 2020 г. по сравнению с предыдущими кварталами динамика цен существенно изменилась. В январе-феврале 2020 г. сохранялись тенденции, характерные для второй половины 2019 года. Дезинфляционные факторы преобладали над проинфляционными, текущий рост потребительских цен оставался ниже цели Банка России. В феврале годовая инфляция составила 2,3%, приблизившись к историческому минимуму. Однако в марте произошло значительное усиление инфляционного давления со стороны внешних и внутренних условий. Одним из последствий существенного ухудшения внешних условий стало ослабление рубля. Распространение пандемии коронавирусной инфекции на Россию привело к всплеску спроса и ускорению роста цен на товары первой необходимости. Как результат, повысились темпы удорожания продовольственных и непродовольственных товаров и инфляция в целом.

Годовой темп роста цен на услуги не изменился, однако увеличились колебания цен на отдельные их виды. Годовая инфляция в марте ускорилась до 2,5% и, согласно недельным данным об изменениях индекса потребительских цен, приблизилась к 3% в апреле. Текущий рост цен с поправкой на сезонность в марте-апреле близок к значениям декабря 2018 – января 2019 года. Банк России полагает, что, как и в тот период, это ускорение роста цен носит краткосрочный характер. Тем не менее опросы населения показывают некоторое повышение инфляционных ожиданий населения и бизнеса на ближайшие месяцы и на текущий год. Среднесрочные прогнозы профессиональных аналитиков остаются заякоренными на цели Банка России (вблизи 4%).

Цены разных видов товаров и услуг

ПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ.

Более всего усиление роли проинфляци-онных факторов отразилось на продовольственной инфляции. В марте ее повышение было наибольшим среди основных компонент инфляции и внесло наибольший вклад в ускорение роста потребительских цен. В 2019 г. и январе-феврале 2020 г. снижение темпа роста цен на продовольствие играло ключевую роль в замедлении инфляции. Следует указать, что рост цен в марте 2020 г. по-прежнему сдерживала высокая насыщенность рынков продуктов – как растительного, так и животного происхождения. Однако действие проинфляционных факторов оказалось доминирующим. Основную роль сыграл всплеск спроса на продукты питания с длительным сроком хранения. Домохозяйства стремились закупить их впрок в условиях распространения коронавируса, сопровождаемого нарастанием неопределенности и негативных настроений.

Продукты питания длительного хранения.

Основную роль в повышении продовольственной инфляции играла динами-ка цен на продовольственные товары с длительным сроком хранения. Среди них – мясо птицы (хранящееся в замороженном виде). Динамика цен на него внесла наибольший вклад (с учетом веса в потребительской корзине) в увеличение годового темпа роста цен на продовольствие. В марте мясо птицы стало стоить на 2,3% меньше, чем годом ранее, тогда как в феврале это отставание было больше – 4,8%.

УСЛУГИ

В феврале 2020 г. отмечалось повышение темпа роста цен на услуги, которое происходило под влиянием специфических факторов ценообразования на отдельных рынках. Месячный темп удорожания увеличился до 0,5% (SA) (в предыдущие шесть месяцев он составлял в среднем 0,3% (SA). Ускорение произошло в значительной мере за счет повышения темпа роста цен на услуги сотовой связи, которое было обусловлено ростом расходов операторов, в том числе на обеспечение информационной и общественной безопасности, а также ценовой политикой в отношении архивных тарифных планов. Значимый вклад в повышение темпа удорожания услуг внесла также динамика цен на услуги пассажирского транспорта (городского электрического, воздушного, в регулируемом сегменте железнодорожных перевозок), связанная в том числе с давлением со стороны затрат. Как результат, годовой прирост цен на услуги в феврале составил 3,0%. Это на 0,2 п.п. выше минимального значения за период наблюдений, зафиксированного в январе.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

В марте 2020 г. краткосрочные (в пределах 1 года) инфляционные ожидания экономических агентов, ранее демонстрировавшие тенденцию к снижению, резко изменились под влиянием усиления проинфляционного давления. О повышении инфляционных ожиданий домохозяйств во второй половине марта свидетельствовал ажиотажный спрос на ряд товаров. Существенно выросли ценовые ожидания предприятий на ближайшие три месяца. Прогнозы профессиональных аналитиков инфляции на 2020 г. были повышены. Тем не менее их среднесрочные прогнозы остались заякоренными на цели Банка России.

Инфляционные ожидания профессиональных аналитиков. В феврале – начале марта прогноз инфляции на 2020 г. , сделанный профессиональными аналитиками, составлял 3,5% и был ниже их прежних оценок. В конце марта – начале апреля прогноз на 2020 г. был пересмотрен вверх (до 4,6%) с учетом усиления давления проинфляционных факторов. Среднесрочные прогнозы профессиональных аналитиков остались заякоренными на цели Банка России

ЧТО ДЕЛАТЬ?

Мы попытались составить план антикризисной программы. Это лишь наброски и выдержки из идей и методах других «настоящих» экономистов. Но тем не менее.

Откуда взять деньги (не из ФНБ)

Министерство финансов выпускает ОФЗ на размер дифицита бюджета. Продаёт их коммерческим банкам под 7%, а деньги отдаёт в ЦБ под 6%

Таким образом правительство профинансирует дефицит, не вызывая инфляции. По сути выплаты по дефициту будут растянуты на определённое время. Выплаты будут идти ЦБ, а соответственно и Министерству финансов. Инфляции не будет так как деньги не просто появятся в экономике, а пойдут в туда, где денег нехватило.

Так же данное решение создаст базу для налоговых каникул. Люди, оставшиеся без средств будут чувствовать себя лучше, при отсутствии необходимости платить налоги, а недостачу покроет принцип выше.

Введение льготных кредитов в последующие месяцы обеспеченных Правительством. Данная мера поможет МСП, без выделения на данный момент денег.

Обеспечение Безусловного базового дохода слоям наиболее подверженным опасности. Деньги будут выделяться правительством посредством механизма выше. ФНБ задействован не будет, но несмотря на это, данная мера повысит социальную защищенность и спокойствие Россиян.

La fin.