Привет. 24.05.20

Пришло время разобрать самую интересную и эффективную компанию из Российской нефтяной отрасли.

Лукойл

Одна из крупнейших нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и 1% доказанных запасов углеводородов.

Стратегия утверждена до 2027 года и там наполеоновские планы.

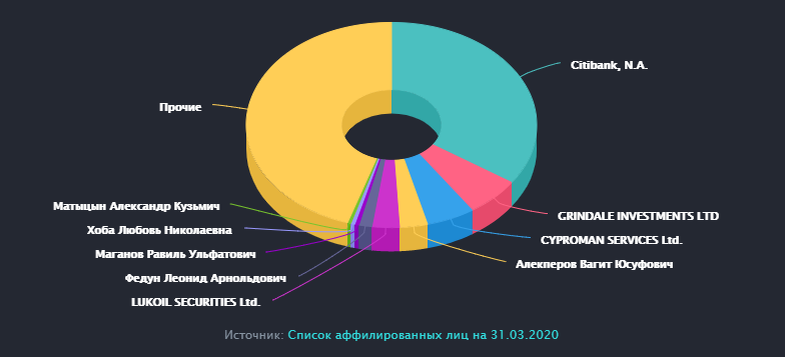

Основные акционеры:

Фундаментальные показатели:

Показатели и для мира и для России хорошие. Это хорошо.

Рентабельность:

Также стабильно хорошая и постепенно нарастает. Это хорошо.

Активы:

Видим постепенный рост капитала, снижение чистого долга. Это хорошо.

График, долг-капитал:

У компании хорошее финансовое здоровье. Отлично.

Денежные потоки:

Отличные результаты.

Дивиденды:

Вместе с доходами постепенно растет.

Ближайшие дивиденды были одобрены 18 мая

350 руб или 6,6% очень хорошо. Что бы получить дивиденды купить нужно до 8 июля 2020.

Далее:

Отчет за 1 кв. 2020 года выйдет 3 июня 2020 года.( как выйдет напишу в комментариях о нем) Но о нем можно судить по -

Производственные показатели за 1 кв 2020:

Из особенностей снижение добычи газа за рубежом примерно на 16% в остальном ,показатели нейтрально - стабильные.

Перейдем к новостям:

1. Покупки собственных акции менеджерами компании:

2. С 1 октября 2019 года по 30 декабря 22 года ПАО «ЛУКОЙЛ» (далее – «Компания») объявляет о начале обратного выкупа акций Компании, в том числе в форме депозитарных расписок, на открытом рынке на общую сумму до 3 млрд долл. США В том числе за счет заемных средств.

Все эти манипуляции для того, что бы платить дивиденды.

Выводы:

За

1. Стабильные финансовые и производственные показатели.

2. Самая эффективная нефтяная компания в России.

3. Не государственная(Хотя все знают о теплых отношениях Алекперова и нашего президента).

4. Заинтересованность в выплате дивидендов.

5. Низкий долг

6.Покупка акций инсайдерами/менджерами компании.

7.Обратный выкуп.

Против

1. Коронакризис - нефтяной кризис.

2. 1 кв 2020 года будет плохим.

3. Есть вероятность уменьшения дивидендов.

4. Политические риски.

У меня среднее по этой акции 4600. Для себя решил, что буду покупать по 4400-4600 и продам до дивидендной отсечки. Затем буду оценивать ситуацию и дальше делать выводы о покупке или продаже.

У вас в портфеле есть Лукойл? Какие у вас прогнозы по данной бумаге?