В предыдущей статье вы могли узнать, как можно увеличить свой доход от инвестиций с помощью индивидуального инвестиционного счета. Доход от инвестиций важен, он показывает эффект от инвестиций. Но более наглядно эффективность инвестирования показывает доходность.

Что такое доходность?

Под доходностью понимается отношение дохода к сумме инвестиций. Обычно выражается в процентах.

Например, сумма инвестиций составляет 100 тысяч рублей, а доход за некоторое время составил 10 тысяч рублей, тогда доходность за этот период будет

10 тысяч рублей/100 тысяч рублей * 100% = 10%.

Как посчитать доходность?

В примере выше было показано, как можно посчитать доходность. Но у этого способа есть недостатки:

1) Он не учитывает за какое время был получен доход. То есть, неизвестно, доход в 10 тысяч рублей образовался за 1 месяц или 10 лет.

2) Он не учитывает за какое время и когда была инвестирована сумма в 100 тысяч рублей. Можно было один раз инвестировать 100 тысяч рублей, а можно было ежемесячно инвестировать по 5, 10 или 20 тысяч рублей, или то 10, то 20, то 5 тысяч и не каждый месяц, а в разные промежутки времени – 40 дней, 73 дня, 26 дней и т.д.

Первый недостаток не позволяет судить эффективны ли инвестиции, второй будет искажать действительную доходность инвестиций.

Поэтому при расчете доходности необходимо учитывать срок, в течение которого проводятся инвестиции, и порядок взносов – когда и в какой момент были дополнительные инвестиции.

Например, возьмем те же 100 тысяч рублей. Направим их на инвестиции, но двумя вариантами: первый – 100 тысяч вложим сразу, второй – будем вкладывать по 8.333,33 рубля ежемесячно (100 тысяч рублей разделить на 12 месяцев). Доход от инвестиций через год в обоих случаях составил 10 тысяч рублей. Какая в таком случае будет доходность для двух вариантов?

Для определения доходности можно использовать два подхода.

Первый ("пропорциональный")

Можно, учитывать, что каждое вложение будет приносить доход с доходностью X% в год.

По первому варианту (100 тысяч сразу) все понятно – делим доход на инвестиции и получаем 10% за год.

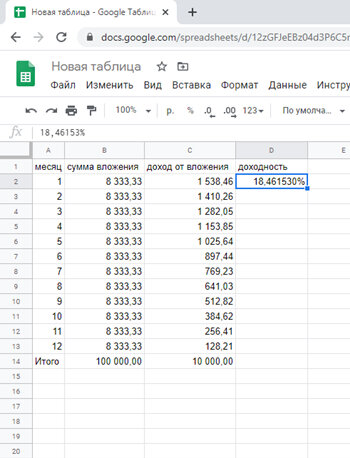

Во втором случае (8.333,33 ежемесячно) так просто посчитать не получится. Нужно учитывать, что каждое вложение по 8.333,33 рубля будет приносить доход с доходностью X% в год. Но только каждое вложение по 8.333,33 рубля к концу года принесет разный доход, потому что срок действия у каждого будет разный. Для расчета можно воспользоваться электронной таблицей. Методом подбора находим, доходность составит 18,4653% в год.

Однако данный метод не учитывает реинвестиции – когда доход от инвестиций вкладывается вновь и приносит дополнительный доход.

Второй ("реинвестиционный")

Реинвестиции учитывает подход, при котором, вычисляется условный доход за месяц. Этот доход прибавляется к вложениям и уже в следующий месяц доход рассчитывается от суммы вложений и дохода.

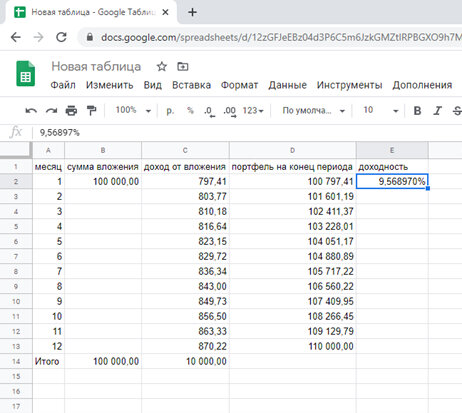

Тогда для варианта – 100 тысяч сразу, методом подбора находим, что доходность составит 9,56897% годовых.

А для вариант – 8.333,33 ежемесячно, методом подбора находим, что доходность составит 17,49168% годовых.

Какой подход выбрать?

Чтобы ответить на этот вопрос, давайте сделаем небольшой расчет в электронной таблице.

Предположим что в первый год мы инвестировали 100 тысяч рублей. Доход за первый год составил 10 тысяч рублей, то есть доходность составила 10% за год. Этот доход мы вложили так же удачно (под 10% за год), как и первые 100 тысяч. И в следующий год доход составил 10 тысяч от первоначального вложения и 1 тысячу от дохода за первый год. Полученные за второй год 11 тысяч мы вкладываем так же удачно под 10% за год. И так на протяжении 10 лет. В итоге получаем таблицу ниже.

В столбце "Е" показано на сколько портфель (результат инвестирования на конец года) увеличился, в процентах от первоначальных инвестиций. В столбце "F" показана доходность, посчитанная "пропорциональным" подходом.

Как вы могли заметить, при вычислениях учитывалось, что доход идет на реинвестирование. Таким образом доходность "реинвестиционного" подхода в примере выше составляет 10% на протяжении всех 10 лет. Тогда как "пропорциональный" подход показывает, что доходность растет год от года.

То есть "пропорциональный" подход искажает доходность инвестиций и не может быть применен для целей определения доходности.

Для чего нужно знать доходность?

Основные цели определения доходности две: сравнение и прогноз.

Сравнение

Допустим доходность, рассчитанная с учетом реинвестирования, инвестиций составляет 20% годовых. Много это или мало, хороший результат или посредственный, или может быть хуже некуда?

Чтобы ответить на этот вопрос нужно сравнить доходность с альтернативными вариантами вложения – например, вклад в банке под проценты. Или можно сравнить с фондовым рынком, взяв за основу индекс биржи. Или вложение в паевой инвестиционный фонд (ПИФ). Если доходность от инвестиций больше доходности вклада в банке, уже неплохо. Если доходность превышает доходность биржи, можно сказать, что это весьма хорошо. Если же доходность равна или, что хуже, ниже доходности банковского вклада, то стоит рассмотреть вариант перехода на банковский вклад. Так и усилий меньше, и толку больше. Либо пересмотреть инвестиционную стратегию.

Однако, при сравнении необходимо учитывать, чтобы сроки доходности были сопоставимы. Например, доходность ПИФ Сбербанка «Фонд облигаций Илья Муромец» составляет 26,3% за три года, что соответствует доходности примерно 8,09% годовых.

Прогноз

Доходность от инвестиций позволяет оценить, сколько времени потребуется для достижения определенных показателей – например, определенного дохода или размера (стоимости) портфеля.

Возьмем, к примеру, случай с ежемесячным инвестированием 8.333,33 в течение года, доходность которого составила 17,49168% годовых. И зададимся вопросом, через сколько времени доход составит 10.000 и более в месяц? Предполагая, что доходность останется на прежнем уровне, получаем, что необходимый доход будет примерно через 140 месяцев, или 11 лет и 8 месяцев.

Или зададимся вопросом, через какое время первоначально вложенные 100 тысяч увеличатся в 10 раз? И получим ответ, что это случится через 165 месяцев, или 13 лет и 9 месяцев.

Доход от инвестиций важен, но насколько успешны ваши инвестиции покажет доходность. Определяйте доходность правильно, чтобы корректно оценить свои достижения и перспективы.

P.S. Готовую для расчета доходности таблицу, в которую нужно ввести минимальное количество данных, смотрите в следующей статье.