"Кто-то сегодня сидит в тени, потому что когда-то давно посадил дерево"

Достичь финансовой независимости можно только путем планомерного увеличения капитала, дисциплинированно придерживаясь определенного графика или финансового плана.

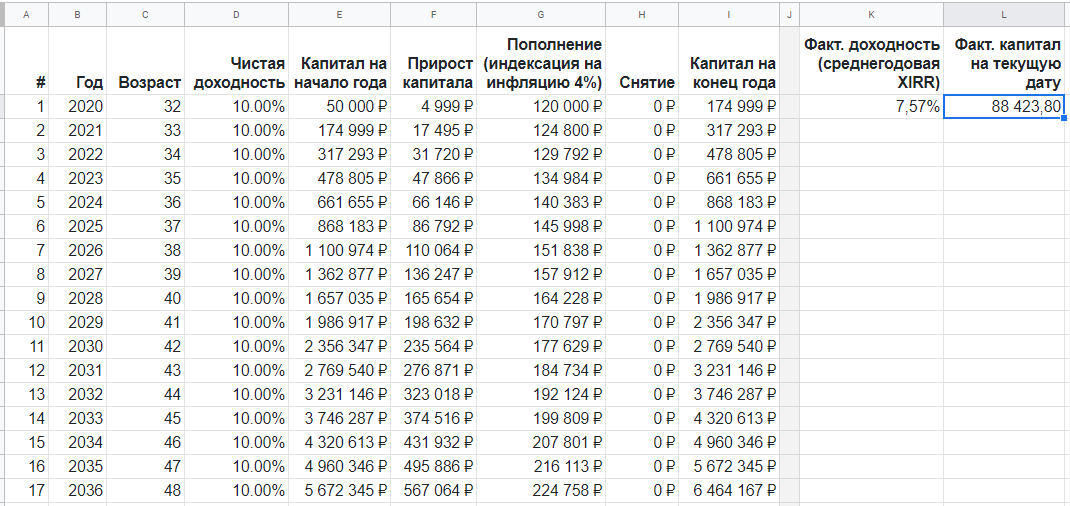

Финансовый план обязательно должен быть составлен с учетом влияния инфляции на поступление и на снятие денежных средств. Иначе накопленный капитал не покроет будущие расходы в нужном размере, либо он израсходуется ранее запланированного срока. Это значит, что сумма планируемых поступлений и необходимых выводов денежных средств будет увеличиваться каждый год на 4% прогнозируемой инфляции. Соответственно, заложенное в план ежемесячное снятие средств в размере 30 тыс.руб., посчитано по покупательской способности денег в 2020 году. Через 25 лет столько же товаров и услуг можно будет приобрести уже за 88 тыс.руб., так как покупательская способность денег будет уменьшаться каждый год на 4% прогнозируемой инфляции. Фактическая инфляция ниже прогноза окажет позитивное влияние на выполнение плана.

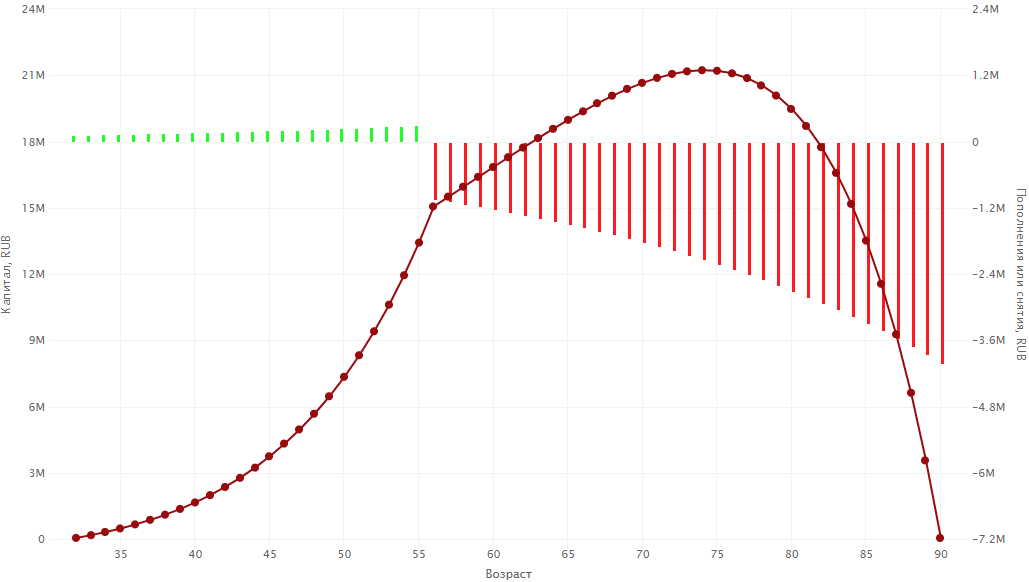

На графике видны основные этапы выполнения финансового плана по годам:

- Старт в возрасте 32 года с 50 тыс.руб.

- Пополнение счета до возраста 55 лет. Реинвестирование купонного и дивидендного доходов.

- Обеспечение чистой доходности инвестиций в 10% (без учета комиссий и налогов, опережение инфляции на 6%).

- Выход на пенсию в 55 лет с инвестированным капиталом 15 059 418 руб.

- Снятие средств начиная с возраста в 56 лет. Сначала за счет купонов и дивидендов, затем за счет продажи активов.

- Израсходование накопленных средств в возрасте 90 лет.

Данный финансовый план был составлен из моих личных возможностей и потребностей. И это мой базовый сценарий. Инфляция может быть как меньше, так и больше прогнозируемой. Доходность инвестиций также может не совпасть с ожидаемой. За счет профессионального развития можно увеличивать заработную плату и, соответственно, вносить больше средств на счет. Дожить до 90? 🤷♂️

Свой финансовый план по своим параметрам вы можете составить по ссылке.

Спасибо автору ресурса Сapital-gain.ru за разработку удобного сервиса планирования инвестиций.