Как такое возможно, чтобы при абсолютно одинаковых условиях кредита выплачивались разные суммы? Секрет банковских расчетов в этой статье позволит тебе сохранить штаны и карманы. Гарантирую, будет интересно.

В народе ходит определенное недоверчивое отношение к банкам, мол все они непонятно как считают выплаты какие-то проценты на проценты и в итоге ты переплачиваешь в два раза больше проклиная что втянулся в эту бесконечную кабалу.

Базовую финансовую грамотность по моему мнению нужно преподавать в школе потому что финансы касаются абсолютно всех, но большинство из нас даже об этом не задумывается. Я не совсем понимаю почему в этой теме шарят только экономисты ведь кредиты берут практически все профессии, но четкое понимание этой авантюры есть только у единиц.

Обоснование важной темы я предлагаю закончить и приступить к наглядным примерам. Ты живешь в обществе потребления в мире где материальные атрибуты подчеркивают твою чёткость и значимость поэтому не дай бог у тебя нет еще нового айфона.

Ну допустим не хватает 10 тысяч рублей и ты решаешь взять кредит на эту сумму сроком на один год под 50% годовых. Да, проценты очень завышенные, но для чёткости я специально беру ровные и понятные проценты.

Так вот ты прикидываешь что к чему и не хитрыми расчетами получается что взяв сегодня 10 тысяч рублей через год в эту дату ты должен вернуть 15000, верно 50 процентов это 5000 рублей, а еще надо вернуть изначальную сумму - тело кредита в размере 10 тысяч рублей.

На самом деле это не так, правильный ответ, что мы вернем 12 708 и это еще не все, есть еще один правильный ответ - мы вернем 12 910, да здесь два варианта, почему так получается?

Выдавая тебе кредит в банке всегда рискуют вдруг ты решишь уехать на неопределенный срок, просто забьешь на долг или не дай бог умрёшь. Поэтому банки обязывают заемщика платить по кредиту каждый месяц, иными словами у нас не один год с 50-ти процентной ставкой, а 12 месяцев ну или периодов с процентной ставкой - 4,17%.

Т. е. каждый месяц ты платишь какую-то сумму, а раз в первом месяце ты уже оплатил, то есть уменьшил остаток платежа - значит во втором месяца сумма платежа должна тоже уменьшится

Тут мы переходим к теме, кто как считает ведь результат зависит от выбранной системы платежей, вообще их две. Первая - которую в России раньше использовали повсеместно называется - дифференцированая, суть ее в том что каждый месяц мы платим не одинаковую сумму, а постепенно уменьшающуюся, если конкретно по нашему примеру то в первый месяц мы заплатим 1250, во второй - 1215, в третий - 1181 и так до последнего 12-ого месяца, где финальный платеж составит 868 рублей.

Чтобы понять почему так происходит нужно посмотреть, из чего состоит платеж, да, вроде бы сумма - 1250, а что из этого тела кредита, то есть часть заемных средств, а что здесь проценты то есть плата банку за услугу выдаче кредита, при такой системе выплат есть одна статичная неизменяемая часть - тело кредита, она получается простым математическим делением 10000 на 12 месяцев.

То есть грубо - восемьсот тридцать три рубля мы по-любому будем платить, отдавая заемные средства а вот выплата процентов здесь экзотичнее, именно она постоянно меняется, дело в том что этот процент считается от остатка кредита то есть в первый месяц когда мы еще ничего не платили и мы должны 10000 - мы берем месячную ставку в 4,17% умножаем на 10000 и получаем 417 рублей, то есть за первый месяц мы отдаем 833 рубля - тело кредита, возвращаем банку его деньги, это ещё 417 рублей, эта плата за услугу по выдаче кредита, в следующем месяце эта операция повторяется, но остаток 10000 уменьшился на 833 рубля, мы же их уже вернули.

Таким образом 4,17% считается от 9 167 и получается 382 рубля при этом не забываем, что тело кредита остается неизменно, а значит во втором месяце у нас все те же восемьсот тридцать три рубля плюс 382 а это 1215, а не 1250 рублей.

Подобным образом мы поступаем и дальше, вплоть до полной выплаты кредита. На словах может показаться запутанным, лучше посмотреть на наглядное изображение этой канители. Получается что первые платежи у нас всегда дороже последних, поэтому такой тип платежей называют кредитами для обеспеченных, ну или для шарящих, потому что обычному гражданину это все неинтересно и может показаться что его обманывают какими-то разными суммами меняющимися от месяца к месяцу.

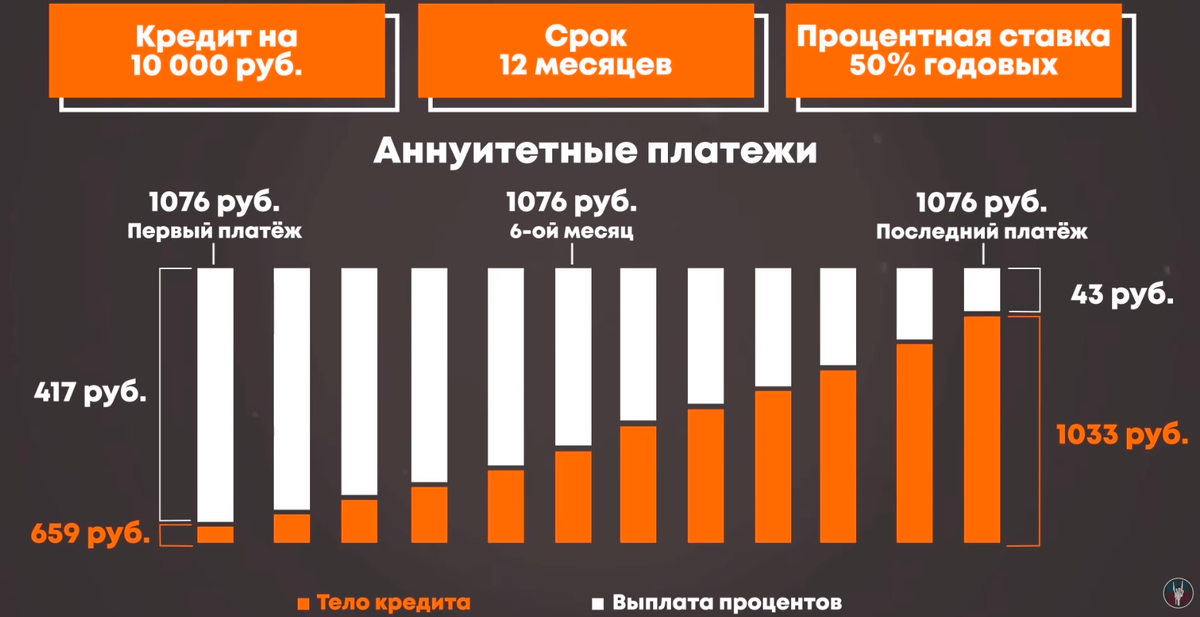

Поэтому чаще все выбирают второй тип. Это несмотря на то, что в конечном счете, несколько дороже второй тип, наиболее популярный и выгодный банкам, под него тоже подобралось умное слово - аннуитетный тип платежей, суть его в том, что каждый месяц платежи одинаковые, именно своей понятностью и неизменностью аннуитет прижился в народе для нашего примера ежемесячный платеж составит 1076 и все никаких изменений.

Особенность здесь можно проиллюстрировать весами, сначала в платеже очень малая часть кредита, иными словами мы практически платим только проценты, а затем с каждым месяцем перевес будет меняться, сравнительно в первом типе тело кредита было зафиксировано то есть мы в первый второй и третий месяц, долг отдавали в размере 833 рублей,а теперь сравните с аннуитетным типом, первый второй и третий месяц 659, 687 и 715 рублей соответственно, при этом мы помним что суммарно это выплата зафиксирована и равна 1076 рублям, а это значит что оставшаяся часть это просто плата за услугу.

При том смотрите, какой фокус получается, допустим вы решили погасить кредит досрочно скажем после 4-ого месяца, чтобы понять сколько вам надо доплатить, то мы складываем платежи за эти четыре месяца, при том прошу отметить, не полностью платежи, а только тело кредита(т. е. сумму от 10 000).

По аннуитету на четвертом месяце мы вернули 2 806, а по дифференцированному 3333, на картинке ниже показано, сколько мы заплатили процентов при равных платежах, а сколько по постоянно уменьшающимуся типу, то есть за четыре месяца мы оказывается быстрее возвращали наш долг по дифференцированному типу и соответственно отдать мы должны меньше. Аннуитету мы в основном платили проценты, то есть нереальные деньги оплаты за услугу кредита при том и заплатили даже чуть больше.

Если сравнить полную выплату по этим двум типам, то получится что при дифференцированной системе мы заплатим 12 708 рублей, а при аннуитетной 12 910 рублей.

Вроде бы хочется сказать, что аннуитетные платежи - обман, но далеко не у всех есть возможность платить больше изначально, а именно так получается при дифференцированных платежах.