Каждый кризис россияне, сумевшие сделать накопления, традиционно начинают спешно изучать рынок недвижимости, полагая что инвестиции в жилье спасут их средства от обесценения. Оправдана ли эта стратегия или покупку стоит отложить? Стоит ли брать ипотеку, если накоплений недостаточно? Разберемся подробно, что обычно происходит в период нестабильности с рынком недвижимости и ипотечным кредитованием.

Панический спрос

Лишь за последние два десятилетия россияне пережили кризисы 1998 года, 2008 года, 2014 года, а теперь вошли в кризис 2020 года, обусловленный падением цен на нефть и ослаблением курса рубля, а также режимом самоизоляции, который привел к значительному росту безработицы. Из опыта этих годов несложно выявить закономерности поведения тех граждан, которые имеют относительно крупные накопления.

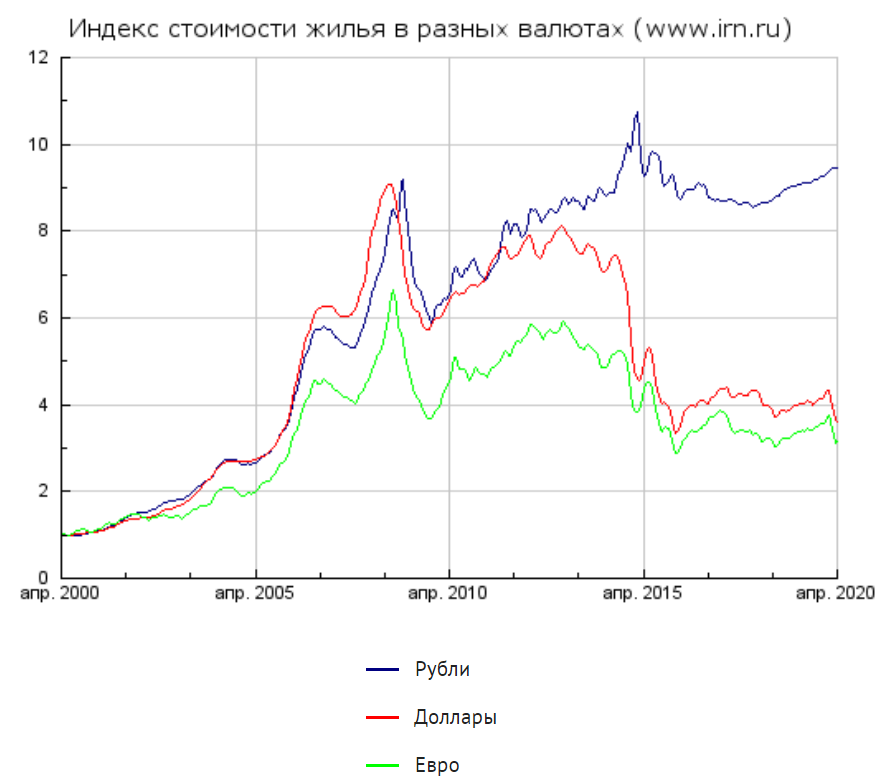

Первая закономерность – панический спрос на недвижимость в первые месяцы кризиса. На графике ниже видно, что в начале кризисов 2008 и 2014 годов цены на недвижимость были на пике. Пытаясь защитить свои накопления от обесценения рубля, граждане покупали недвижимость, формируя тем самым повышенный спрос на нее, а значит и рост цен.

В марте 2020 года наблюдалась похожая ситуация. По данным Объединенного кредитного бюро (ОКБ), количество новых заключенных в стране договоров ипотеки было на 7% больше, чем в январе 2019 года. В феврале – уже на 14% больше, чем в феврале 2019 года. В марте рост был совсем колоссальным – банки заключили на 30% больше новых договоров, чем в аналогичный месяц прошлого года. Эти данные указывают на ажиотажный спрос на недвижимость с привлечением заемных средств на фоне ослабления рубля.

Если мы вновь обратимся к графику, то увидим вторую закономерность – в последующие месяцы спрос на недвижимость падает. Происходит это потому, что те граждане, которые могли и хотели купить жилье, реализовывали свое желание в первое время кризиса. Новых покупателей уже не было из-за падения доходов населения, а спрос на жиль катастрофически падал. Все это вынуждало продавцов предлагать дисконт.

Насколько могут снизиться цены

В кризис 2014 года многие потенциальные покупатели ждали снижения цен на 20-30%, на первичном рынке, а некоторые клиенты надеялись на понижение цены в два-три раза.

Этим ожиданиям не суждено было полностью осуществиться, ведь они были построены на недопонимании процесса ценообразования в секторе, на вере в миф, что застройщики продают свои объекты в два-три раза дороже себестоимости. До кризиса 2015 года застройщики зависели от импортных материалов. Поэтому снижению цен на жилье препятствовал рост курса доллара в два раза.

Сейчас строительная отрасль значительно меньше использует импортные материалы из-за локализации производства. Однако рассчитывать на чудо не стоит. Мы не знаем, как сильно могут упасть цены, но предполагаем, что для новостроек падение может составить порядка 10-15%. Больше – маловероятно, кроме случаев реализации самых неблагоприятных экономических сценариев.

За падением цен на новостройки сопоставимо снизятся цены и на жилье на вторичном рынке. Однако выжидать снижения цен в этом сегменте придется значительно дольше – в отличие от застройщиков, которым нужно как можно скорее реализовать жилье, хозяевам вторичек тяжелее принять новые реалии и расставаться со своими иллюзиями в отношении цен на недвижимость, спроса на съемные квартиры, и способности людей платить за арендуемое жилье.

Стоит ли брать ипотеку

17 апреля президент России Владимир Путин объявил о запуске программы льготная ипотеки. Кредиты по ставке 6,5% годовых уже выдаются тем людям, кто накопил минимум 20% на первый взнос на жилье комфорт-класса, которое потенциальные покупатели задумали приобрести. Комфорт-класс –это чуть улучшенный эконом-класс. Сумма ипотечного кредита не должна превышать 8 млн рублей для Москвы, Санкт-Петербурга и двух столичных областей. Для остальных регионов – не более 3 млн рублей. Кроме того, ряд банков уже предложил ипотеку с еще более низкой ставкой по аналогичным условиям.

Такой дешевой ипотека в России никогда раньше не была. Ниже представленные ретроспективные данные по средневзвешенной ставке по ипотечным кредитам на новостройки, которые ЦБ вел до 2019 года.

Впрочем, полная стоимость кредита (ПСК, все известные платежи по кредиту, включая различные банковские комиссии и сборы) всегда была выше, чем процентная ставка. По нашим данным, ПСК на покупку в ипотеку новостроек и вторичного жилья не претерпела большого изменения за последние три года и составляла порядка 14-16% годовых.

Выводы

Прямо сейчас ипотеку брать не стоит. Во-первых, текущий кризис отличается масштабными сокращениями рабочих мест. Дождитесь окончания карантина, а лучше июля, на который предположительно придется основной удар кризиса, чтобы убедиться, насколько это возможно, что вы не потеряете свой доход в ближайшие пару лет. Во-вторых, сейчас цены на недвижимость, вероятно, находятся на пике.

Новостройку лучше купить в августе-октябре, когда из-за отсутствия спроса на рынке появятся предложения со скидками. Помните, что сделка может затянуться на несколько месяцев, а в рамках программы льготной ипотеки необходимо заключить ипотечный договор до 1 ноября 2020 года.

Программа льготной ипотеки не распространяется на рынок вторичного жилья, поэтому при покупке недвижимости на этом рынке в первую очередь нужно ориентироваться не на ставку по кредиту, а на стоимость самого жилья. Население не скоро предложит дисконт. Поэтому, возможно, хорошего предложения придется ждать год-полтора.