Карантин и майские праздники позволили немного отдохнуть от рынка. С 29 апреля не совершил ни одной торговой операции, и цена по Сбербанку тоже видимо отдыхала, так как никаких резких движений, из-за которых мне бы пришлось совершать перестановку позиций или их закрытие, просто не было.

Что сегодня нам рынок готовит, не знаю, да и не особо важно. В любом случае я подошел во всеоружии и готов увеличивать лотность несмотря на рост по вега-риску, так как доход по временному распаду опционов все-равно будет выше.

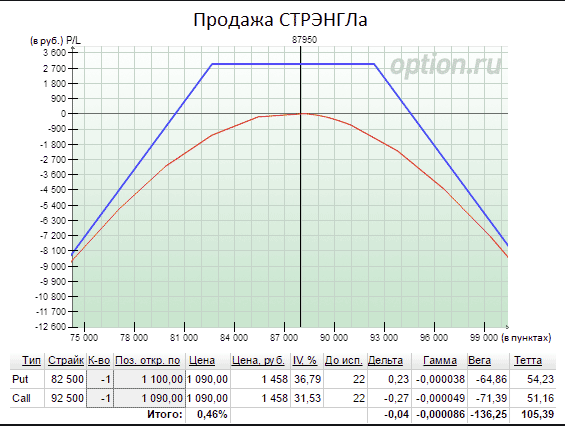

Лотность, разумеется, буду повышать в проданных ногах, строить что-то похожее на «Короткий стрэнгл»:

Опционщики (о которых мне известно) продают опционы на расстоянии одной, двух и более Сигм. Это еще именуется «продать края» и «продать дальние края»

Оффтоп: Sigma - обычное обозначение стандартного отклонения цены. То есть рассчитав эту Сигму, опционщик может предположить с какой вероятностью цена базового актива за определенный промежуток времени дойдет из точки А в точку Б на графике (а может и не дойдет. Нам ведь наоборот, не надо, чтобы доходила).

Расчет Сигмы осуществляется на основании данных о волатильности. Где брать данные по волатильности, я давал в этой статье.

Некоторые берут за основу волатильность не опционов, а самого базового актива (фьючерса), а это не есть одно и тоже. Кто баловался FOREXом тот знает такой индикатор ATR – движение цены за определенный промежуток времени, вот примерно тоже самое.

Что брать за основу при расчете Сигм дело индивидуальное. Я применяю и тот и другой подход и катастрофического расхождения не вижу.

При этом более продвинутые опционщики, знают, что у каждого инструмента своя Сигма, и может быть отклонение (асимметрия) от статичной Сигмы. Но это уже совсем другая история. :-)

Ну что пойдем дальше по текущим открытым позициям? По направленным сигналам, на которых я строю вертикальные бычьи спреды, есть перестановки: закрылась идея, связанная с курсом на золото и открылась неэффективность против индекса РТС. В итоге конечно закрывать и переоткрываться я не буду, так как это не имеет смысла, кроме как подарить комиссию брокеру и бирже.

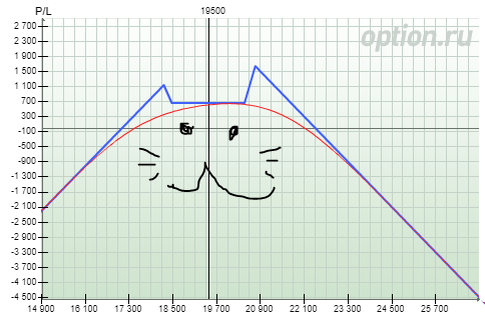

А вот Ладдер у меня завис в недостроенном виде и сейчас представляет жалкое зрелище:

Потихоньку доходность должна достигнуть плановой, все что выше, можно потратить на мелкие спекуляции, которые кривую доходности не опрокинут, а вот улучшить могут и помочь.

В прошлом месяце, кстати, не сработала одна стратегия, основанная на математических расчетах. В прошлом году (в этом я ее еще не запускал) она отрабатывала каждую неделю (!), а в апреле ни разу (!) Вот вам и математика :-) Если в мае-июне сработает, обязательно опишу ее модель. Там ничего сложного, можно строить как на Кондоре, так и на отдельных вертикальных спредах, главное «все ходы записывать», а то запутаться очень легко.