Начинаем знакомиться с результатами российских компаний за первый квартал 2020 года с компании «Северсталь». Сокращение спроса в мире не обошло сектор металлургии. Ограничительные меры повлияли в том числе и на уровень потребления стали. Сегодня разберем финансовые и операционные результаты, а также обновим инвестиционный взгляд в сложившихся условиях.

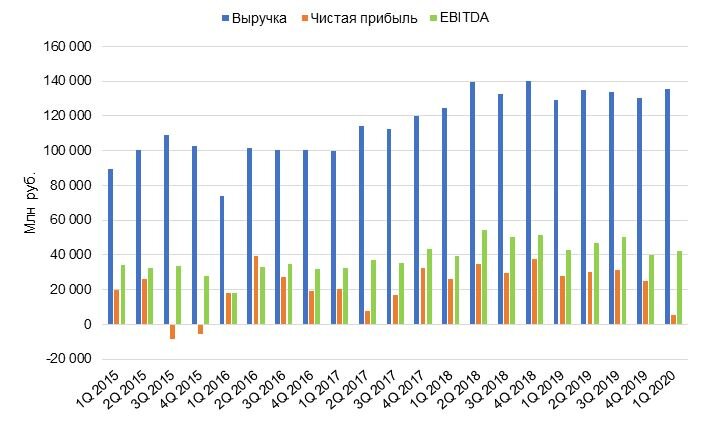

Динамика изменения выручки, чистой прибыли и EBITDA

Финансовые результаты за первый квартал ожидаемо оказались негативными. Одной из главных причин стало распространение коронавируса в Китае и начало его изоляции с массовым временным закрытием производств. Реализовался один из самых резких сценариев возможного развития событий для сектора металлургии так как вирус начал свое распространение с самого крупного потребителя стали в мире. Вслед за этим последовало закрытие предприятий в Европе и России.

Выручка в валюте снизилась на 12,5% к аналогичному периоду прошлого года. Показатель EBITDA потерял 16,3% (рентабельность по EBITDA снизилась с 32,6% до 31,2%). Чистая прибыль рухнула с 428 до 72 млн USD. Свободный денежный поток сократился на 86,1%. Стоит отметить, что ослабление российского рубля частично компенсирует негативный эффект через сокращение валютной себестоимости.

Наглядно проблемы в секторе можно отслеживать через глобальный индекс PMI. Значение индекса выше 50 означает увеличение деловой активности в мировой экономике, ниже – снижение. На сегодня установлен многолетний минимум по данному показателю. Мы ожидаем, что в ближайших обновлениях можно будет наблюдать очередной минимум по причине распространения ограничительных мер по всему миру. С другой стороны, запуск экономики Китая способен, как минимум, частично компенсировать данный эффект.

Выручка ресурсного дивизиона за квартал осталась на прежнем уровне. При этом показатель EBITDA вырос на 10,3%, отражая снижение себестоимости. Данное подразделение продолжает оказывать поддержку результатам. Тем не менее, при сравнении с первым кварталом 2019 года ситуация выглядит существенно хуже. Маржа на тонну сократилась по всем направлениям. По коксующемуся углю с 48 до 3 USD на тонну, окатышам с 69 до 47, железной руде с 44 до 35.

Динамика изменения доли продуктов с высокой добавленной стоимостью в продажах стальной продукции

Продажи стальной продукции в натуральном выражении снизились к аналогичному периоду прошлого года на 3%. Доля продукции с высокой добавленной стоимостью также уменьшилась с 44% до 42%.

Динамика изменения цен взвешенной корзины продаж в денежном выражении за первый квартал, согласно нашим расчетам, составила -5,5%. Изменение за последние 12 месяцев остается преимущественно негативным, особенно учитывая падение в 10% за 4 квартал 2019 года.

Общее снижение продаж стальной продукции за последние 12 месяцев составляет 7,5%. По ключевым направлениям падение остается умеренным, однако отдельные менее объемные сегменты демонстрируют снижение на десятки процентов.

Несмотря на снижение свободного денежного потока более чем на 80%, совет директоров «Северстали» рекомендовал направить на выплаты акционерам 27,35 рублей на акцию по итогам 1 квартала, что существенно превосходит показатель свободного денежного потока.

Уровень долговой нагрузки, выражаемый в коэффициенте «Чистый долг/EBITDA»

Временная структура долга остается благоприятной для компании. На ожидаемо проблемный 2020 год приходится всего 23 млн USD выплат по займам. При этом текущий размер средств на счетах позволяет покрыть выплаты и следующего года.

Мы по-прежнему считаем, что акции компании «Северсталь» являются лучшим вложением в секторе черной металлургии в рамках российского фондового рынка. Высокий уровень вертикальной интеграции в совокупности с низкой долговой нагрузкой и действиями, демонстрирующими лояльность к акционерам, являются долгосрочными драйверами роста для компании. В то же время мы видим существенные риски падения котировок в связи с продолжающимися проблемами в секторе. Таким образом, происходящим падением рынка можно воспользоваться для уменьшения средних цен в том числе для данных бумаг в инвестиционном портфеле. Считаем важным отметить, что мы пытаемся не спрогнозировать точную точку разворота по завершению происходящего снижения, а определить набор перспективных бумаг, которые целесообразно приобрести с дисконтом, воспользовавшись сложившейся ситуацией.

_________________________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001