Когда пришла пора купить жилье, я крепко задумался: как купить квартиру. Вариантов, как всегда, несколько:

- Накопить

- Назанимать денег у родственников

- Взять ипотеку

После оценки «за» и «против», я понял, что первые два варианта – вообще не варианты. Если копить – то очень много времени, если занимать, - то вопрос у кого, - всем и себе надо)

Так что осталась только ипотека. Вышла на первое место, хотя с моей точки зрения, как решение жилищного вопроса – вообще не фонтан.

Потому что дорого. При сроке ипотеки в 15-20 лет получается 2-3х кратная переплата, то есть приходится покупать квартиру за 2-3 цены от ее рыночной стоимости, а метры так сильно, как до 2010 в цене не растут, что каждые несколько лет удваиваются.

Кроме того стоит понимать, что ипотека – это кабала и ярмо на долгие годы вперед. Кто-то скажет, что это «хоть какая-то стабильность и понятность», но такой подход странный: ипотека практически всех напрягает.

Короче, оформил я себе ипотеку. Как я долго рассказывал всем (да и сам до сих пор так считаю), - «совершил главную ошибку в жизни». Но в подробностях про это поговорим как-нибудь в следующий раз.

Практически сразу же стал искать варианты, как можно погасить ипотеку раньше. От многих слышал, что самое выгодное – оплатить ипотеку в первые 5-6 лет, - это самый выгодный вариант. Потому что переплата получится минимальная, да и психологическое давление будет не такое сильное: все-таки 5 лет – это не 10, и уж тем более не 20. Не так сильно напрягает.

Опять же, сел, прикинул, посчитал и понял, что такой подход – вообще не для меня. Ограничить себя во всем, поставить экономию на максимум, никуда не ездить в отпуск несколько лет подряд – не подходит. Сейчас, кстати, таких людей появилось очень много: напрягались, из кожи вон лезли, чтобы каждую лишнюю тысячу заплатить в качестве дополнительного платежа, а как пришел кризис – ни сбережений, ничего, а банк все также трясет платежи каждый месяц и даже не пытается двигаться по условиям.

Стал искать варианты сильнее и усерднее. И вот что нарыл. Пользуюсь им до сих пор и считаю самым лучшим вариантом. И вам рекомендую, если актуально. Но опять же у каждого своя голова и условия: думайте сами, решайте сами)

Лучший вариант закрыть ипотеку быстрее – это каждый месяц дополнительно вносить платеж, который равен сумме погашения основного долга на следующий месяц.

Не весь платеж, не проценты, а именно сумму, которая идет в погашение основного долга.

Например:

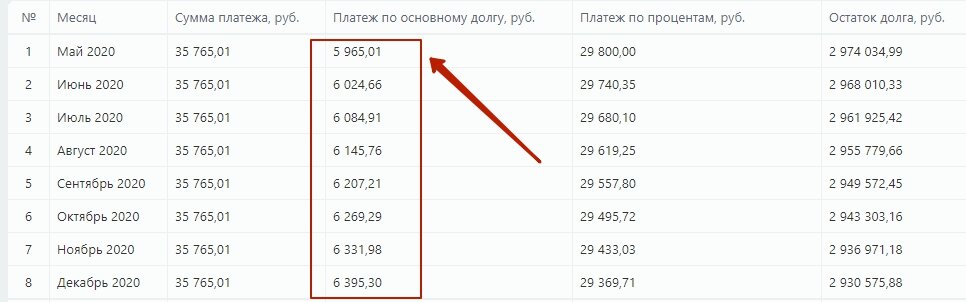

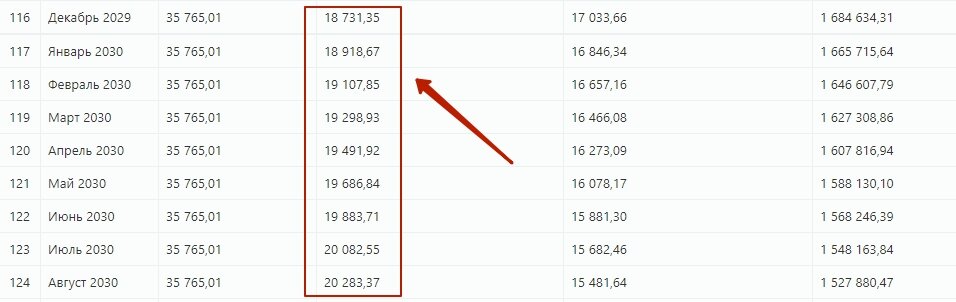

У меня платеж по ипотеке составляет 35 084 рубля в месяц. Для простоты – 35 тысяч ровно. Из них 5-8 тысяч составляет погашение основного долга, а остальные деньги, это 27-30 тысяч – это набежавшие проценты.

Так вот, для оптимального ускорения по платежам выгоднее всего дополнительно вносить (кроме ежемесячного платежа) сумму на погашение основного долга.

В моем случае – это 35 000 + 7 000.

Сумма получается не намного больше (это все-таки не максималистские 35 000 + 35 000 = 70 000 рублей, как я хотел делать в начале), чем обязательный платеж, но вполне терпимая и подъемная. Да и стимулирует шевелиться и зарабатывать больше.

В этом случае (я всегда выбираю сокращение срока, а не суммы платежа) я экономлю дополнительный месяц. Т..е внося еще 7000 к основному платежу, я экономлю месяц выплат. И 28 000 тысяч на процентах.

Как вам такой вариант?

Кстати, чтобы реже ходить к ипотечному специалисту, я для себя оптимизировал внесение дополнительных платежей, и делаю это не каждый месяц, а раз в квартал, просто вношу среднюю сумму основного платежа за 3 месяца сразу. И так 4 раза в год.

Если для вас было полезно, - поставьте лайк, подпишитесь на канал, - впереди еще много интересного!

Что еще прочитать:

Как можно отказаться от личного авто?!