Вопрос ипотеки для меня раньше поднимался только в те моменты, когда ее брали мои знакомые. Но тут грянула пандемия, самоизоляция и льготная ипотека с господдержкой 2020 под 6,5%.

В чем же уникальность этой программы?

Льготные программы покупки жилья существовали и раньше, но для них необходимо было относиться к какой-либо из следующих категорий:

- молодая семья;

- семья с двумя и более детьми;

- военные.

Так как я не замужем, не имею детей (зато имею небольшой домашний зоопарк из двух котов и собаки), к военным тоже не имею отношения, я даже подумать не могла, что когда-нибудь в ближайшее время попаду под льготы.

Для ипотеки с господдержкой 2020 необходимо соблюсти всего несколько условий, которые не зависят от социального статуса:

- квартира должна быть в новостройке;

- есть ограничение по максимальной сумме кредита (8 млн для Москвы, СПб и их областей, 3 млн для остальных), сама квартира может быть дороже;

- первый взнос от 20%.

На пункте про первый взнос я, конечно, расстроилась, поскольку не готовилась брать ипотеку и не копила целенаправленно на первый взнос. Необходимость иметь минимум 20% от квартиры накладывала на меня довольно сильные ограничения. Но об этом потом)

Принятие решения

Опрос друзей с ипотеками показал, что у большинства ставки в районе 9.5-11%, и текущее предложение выглядит привлекательно. По крайней мере, таких процентов на нашем рынке не было никогда, если вы, конечно, как и я, не относитесь к льготным категориям :)

Также посмотрела данные Росстата по инфляции. Мне казалось, что инфляция у нас около 6-7 процентов, и льготная ипотека будет, фактически, под инфляцию, но все-таки нет. Хотя кто знает, что будет после коронавируса...

Инфляция по годам

Пункты за:

- У меня есть где жить, значит, я смогу ее сдавать.

- Я смогу там жить, если у меня возникнет необходимость съехать.

- Если у меня будет ребенок, ему будет, где жить отдельно от меня.

- В конце концов, я всегда могу ее продать.

Пункты против:

- Лучше не выходить замуж с ипотекой, но мне пока и не за кого)

- Для налогового вычета в 260 тысяч рублей надо жить в России и работать официально.

- Снижают ключевую ставку, вдруг процент по ипотеке станет еще меньше.

- На дворе апокалипсис.

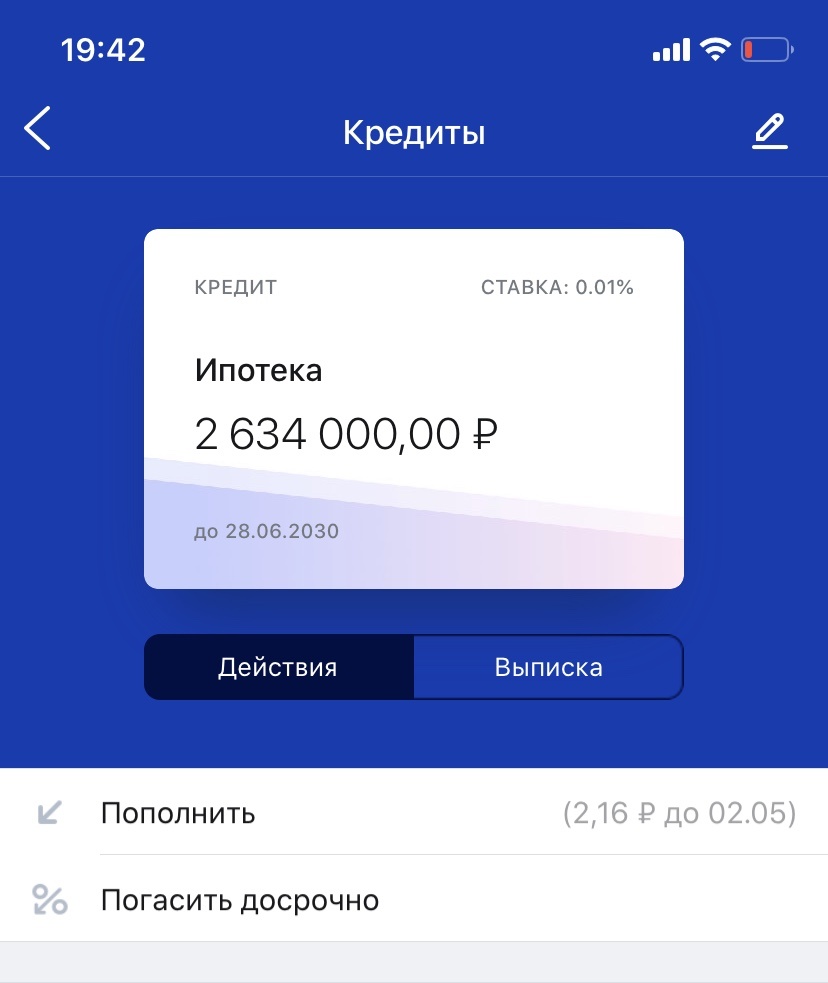

Ключевым для меня стала акция от застройщика и банка - первые 12 месяцев под 0.01%

В итоге главным для меня стало то, что первый год я практически не плачу проценты. Все-таки морально сложно внезапно решиться на большой регулярный платеж, но когда ты знаешь, что по факту на него можно решаться целый год, а пока платить половину - это приятно.

Опять же, итоговый процент по ипотеке у меня будет сильно меньше. В расчетах банка, исходя из срока в 10 лет, получается около 5.7%! Это уже хорошо, а если гасить быстрее, то итоговая переплата и средний процент будет еще меньше.

Плюс через год моя квартира уже будет построена, и я буду оформлять вычет в 260 тысяч после получения ключей. Надеюсь, что сдать ее тоже смогу, тем более, что дом идет сразу с отделкой.

Я до сих пор не знаю, кем стану, когда вырасту, но теперь у меня есть ипотека.