В этой статье не будет заумных слов. Я рассчитываю, что меня поймет каждый.

Каждый человек рано или поздно начинает задумываться: как безопасно хранить сбережения?

Задумывается он потому, что скорее всего ни в семье, ни в школе, и даже ни в университете ему не рассказывали о финансовой грамотности.

Так с чего же начать путь этого самообразования? С книг!

В настоящее время книг по финансовой грамотности бесчетное множество, но в своей сути они повторяют друг друга. Вот мой личный список книг, с которого я начала свое образование:

а) Самый богатый человек в Вавилоне (Д.Клейсон);

б) Богатый папа, бедный папа (Р.Т.Кийосаки, Ш.Л.Лектер);

в) Путь к финансовой свободе (Б.Шефер);

г) Думай и богатей (Н. Хилл);

д) Хулиномика (или хулиганская экономика) (А.Марков);

Я считаю, что любому человеку, интересующимся своим благосостоянием, следует начать именно с этих книг.

Выводы, которые я могу привести сразу же из этих книг, не задумываясь:

1. Яйца (сбережения) нужно хранить в разных корзинах (активах).

Не стоит хранить только рубли или только доллары, только акции или только облигации. Грубый пример, но так и есть.

Если у вас, к примеру, есть 100 000 рублей. Разделите их на 3 части и вложите по 1/3 в рубли, доллары и евро. Так вы себя уже обезопасите от обесценивания рубля и инфляции.

Если вы уже знаете основные термины биржевого рынка, то также можно деверсифицировать (снизить риски) портфель, часть оставив под акции, часть под облигации, часть под ETF и на валюту.

2. Откладывать минимум 10% от своего дохода.

Схема рабочая! Эти 10 % как правило улетают на всякую чепуху, в которой по сути мы не нуждаемся. Но, отложив эту сумму сразу при поступлении зарплаты или иного дохода, мы гарантированно копим деньги.

3. Позитивный настрой и контроль мыслей

Казалось бы, как могут влиять мысли на ваше благосостояние. Прямопропорционально они и влияют. Всегда нужно контролировать свои мысли и следить за тем, чтобы они были только позитивными. Во-первых, это даст вам хорошее настроение. А во-вторых, защитит от решений "сгоряча".

4. Четко поставленная цель

Когда на бумаге (или в электронном виде) у вас есть зафиксированная цель, к которой вы ежедневно стремитесь, делаете маленькие шаги, то это придает сил и уверенности.

Если откладывать деньги в "пустоту", не зная для чего, то вам это быстро надоест, запал пропадет.

Поставьте себе цель: купить машину или съездить в трип по Европе. Что-нибудь, на что нужна определенная сумма денег. Еще лучше зафиксировать срок реализации цели. К примеру, я куплю себе дачу через 20 месяцев. И таким образом рассчитать, сколько вам нужно откладывать ежемесячно. Это дисциплинирует.

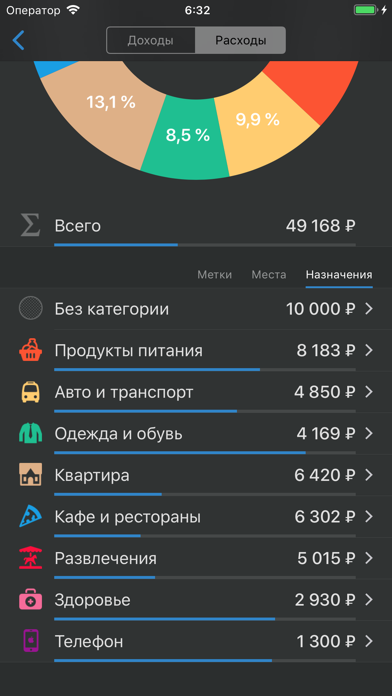

5. Записывайте свои расходы

Вот уже 4 года я записываю каждую потраченную копейку. За проезд, за пирожок или за чехол на Алиекспресс. Всё-всё-всё. В конце месяца я открываю диаграмму в приложении (у меня Money Flow) и вижу, на что я потратила свою зарплату.

Всем желаю финансовых успехов и стабильных доходов :)