ПАО "Мечел" на прошлой недели сообщил, что продал Эльгинское угольное месторождение:

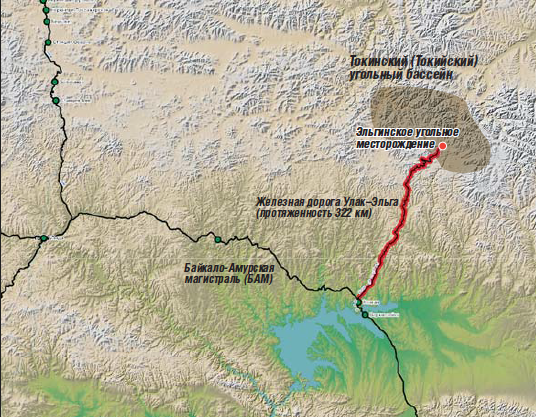

Эльгинское угольное месторождение , расположенное на юго-востоке Якутии относительно недалеко от БАМа, считается одним из крупнейшим в мире. С его разработкой "Мечел" связывал получение дополнительных доходов и выход из долгового кризиса.

Железную дорогу для вывоза угля, соединяющую месторождение и БАМ, Мечел построил, но на дальнейшее развитие денег у компании уже не осталось. Занимать в долг в Мечел уже не мог, так как долговая нагрузка и так превысила все мыслимые размеры.

Продав месторождение, Мечел с одной стороны частично погасил свой долг, а с другой стороны лишился будущих доходов от такого лакомого куска.

Насколько эта продажа будет выгодна акционерам Мечела, особенно миноритарным, я не берусь судить. Мне интересно влияние на облигации Мечела.

Пару недель назад я писал о привлекательности этих облигаций:

Что изменилось для облигаций после продажи?

Как следствие продажи, Мечелу удалось реструктурировать долги перед банками.

Напомню, что реструктуризация, как банковских долгов, так и облигаций происходила примерно в одно и тоже время, в 2015-2016 годах. По условиям этой реструктуризации:

- по облигациям выплачивались проценты и постепенное погашение основного долга. Окончательное погашение облигаций должно произойти в 2021 году

- по банковским кредитам выплачивались только проценты, а основной погашение основное долга должно было начаться весной 2020.

К 2020 году у Мечела не оказалось денег для погашения долга. И была вероятность, что банки при переговорах могут потребовать реструктурировать также еще не погашенные облигации. Риск небольшой, но он был.

Теперь же одновременно с продажей месторождения, погашения части банковского долга, Мечел одновременно договорился и реструктуризации остальной задолженности на 7 лет:

Срок погашения задолженности продлевается на 7 лет до марта 2027 года с возможностью дополнительного продления на 3 года

Значит для облигаций исчез последний кредитный риск, так все они постепенно погашаются в течении ближайшего года.

С такой новостью, так в связи с общим подъемом рынка, выросли цены и на облигации Мечела:

Доходность снизилась, особенно учитывая недавнее снижение ключевой ставки ЦБ РФ:

Но 13% для короткого, малорискового инструмента является очень хорошим вариантом.

Удачи и трезвого анализа в ваших инвестициях!!!