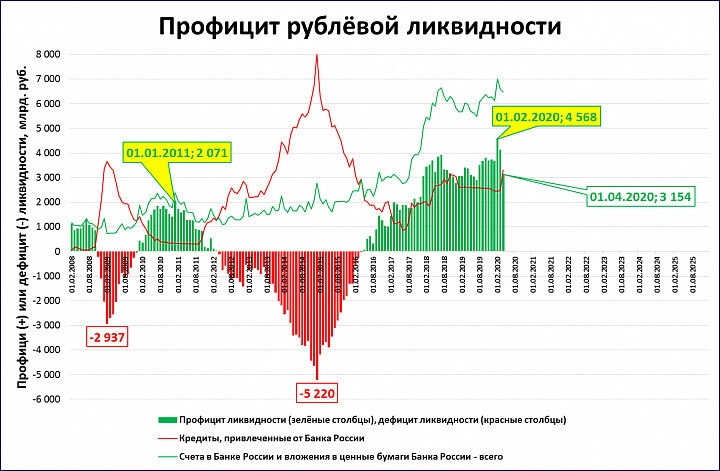

Если долг ЦБ перед банками больше, чем банки должны ему, то такую ситуацию называют структурным профицитом ликвидности.

И наоборот, если банки перед ЦБ «в долгах как в шелках», то это дефицит той же самой ликвидности, и, по совместительству – признак кризиса.

Профицит ликвидности 1 февраля достиг исторического максимума, с тех пор он снижается второй месяц подряд.

Снижение профицита за 2 месяца составило порядка 1,4 трлн. рублей. Тем не менее он находится на уровне 3,15 трлн., что выглядит неплохо по историческим меркам.

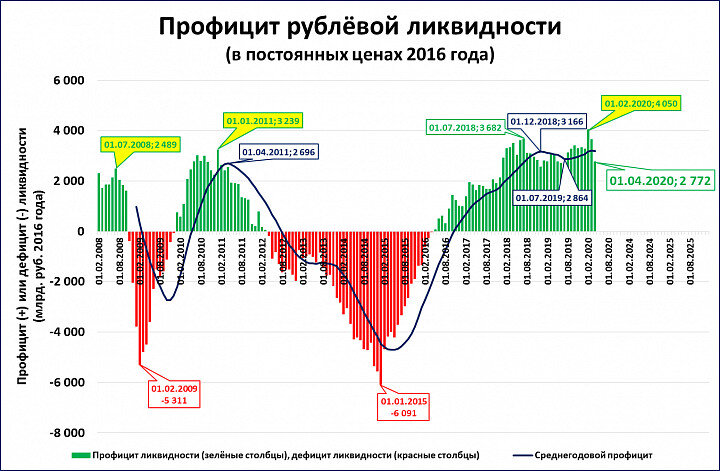

Нас, как всегда, интересует показатель в реальном выражении, то есть очищенный от инфляции.

Как видим, в реальном выражении профицит сейчас ниже не только исторического максимума февраля 2020 года, но и максимума января 2011 года (жёлтые выноски на графике).

Особенно настораживает стремительность, с которой профицит уменьшается: 1,3 триллиона за два месяца. Такими темпами через четыре месяца профицит может смениться дефицитом. А дефицит ликвидности в прошлом всегда был верной приметой кризисных явлений (см. «Профицит ликвидности, чем раньше – тем лучше»).

Вывод: уровень профицита рублёвой ликвидности пока не вызывает опасений, но вот скорость, с которой профицит уменьшается, настораживает.

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!