В декабре 2014 года вполне себе реально можно было оформить вклад в районе 17% годовых. А сейчас только в районе 5,5% (чаще – чуть ниже). Почему так получилось?

Ставки по вкладам в рублях напрямую зависят от двух вещей:

- ключевой ставки Банка России (в большей степени);

- надёжности банка (в меньшей степени).

Ключевая ставка необходима для того чтобы регулировать экономику страны. Решение по ключевой ставке принимается советом директоров Банка России на основе макроэкономического прогноза, в том числе прогноза по инфляции.

Конкретно для нас с вами (физических лиц) размер ключевой ставки определяет, под какой процент банки готовы будут нам выдать кредит и оформить вклад. Если ключевая ставка выросла, значит, вклады станет выгоднее оформлять, а кредиты брать станет менее выгодно. Если же ключевая ставка снижается, то происходит всё наоборот: кредиты дешевеют, вклады становятся менее доходными. Как правило, кредиты выдаются под ставку выше ключевой ставки, а вклады оформляются под ставку чуть ниже ключевой ставки.

С 27 апреля 2020 года ключевая ставка в нашей стране 5,5%. Следующий пересмотр размера ключевой ставки произойдёт 19 июня 2020 года. Совет директоров Банка России определяет уровень ключевой ставки в стране восемь раз в год.

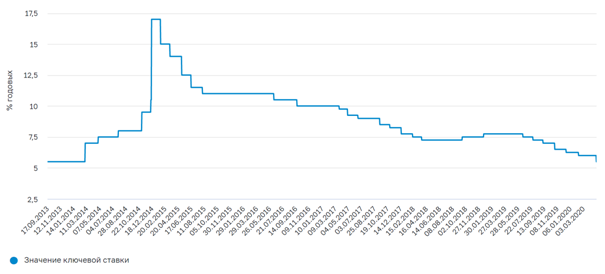

С июня 2019 года прослеживается тенденция именно по снижению ключевой ставки. Ниже приведён график динамики ключевой ставки в России с 09.2013 по 04.2020.

В меньшей мере ставка по вкладам зависит от надёжности банка. Самые надёжные банки предлагают своим вкладчикам меньшие проценты, а менее надёжные банки привлекают клиентов повышенными ставками по вкладам.

О надёжных банках читайте в статье "Какие банки в стране самые надёжные".

О том, в каком банке можно выгодно открыть вклад читайте в статье "В каком банке выгодно открыть вклад".

А вы размещаете свои средства на вкладах?

Если статья вам показалась полезной и интересной, то поставьте 👍.