Согласитесь, Вы много раз слышали такую фразу: "недвижимость - это надежное вложение средств". Кто-то с этим утверждением согласится и приведет множество доводов в свою пользу, а кто-то и вовсе сочтет этот тезис легкомысленным.

Так давайте постараемся дать адекватную оценку этому сложившемуся мнению.

С начала мы представим следующую ситуацию: 2000 год, три брата получают в наследство по 1 млн. руб. соответственно. Первый - Иван - помнит, что отец, переживший девальвацию рубля, всегда говорил: "держи деньги в недвижимости". И покупает на эту сумму недвижимость в Московской области. Второй - Александр, считает, что более надежным будет банковский вклад, и размещает всю сумму на депозит. Третий сын - Игорь, считает, что самым надежным будет спрятать деньги под матрац.

На дворе 2020 год, интересно кто из всех братьев смог сохранить и приумножить, свой капитал.

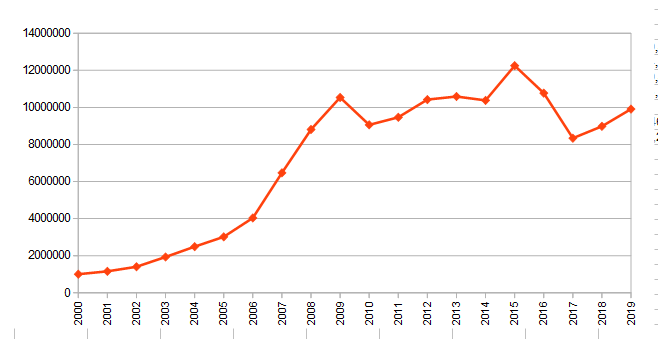

Начнем с Ивана, как мы помним он приобрел недвижимость на 1 млн. руб. В начале 2000 года Иван стал обладателем квартирой в московской области площадью около 142 м2, стоимостью 1 млн. руб. Из года в год Иван мог видеть как растет рыночная стоимость его жилья, вплоть до 2009 года, когда рыночная цена его квартиры уже была около 10 млн. руб., следующая половина десятилетия была уже не столь радужна и к 2020 году стоимость так и осталась 10 млн. руб.

Александр, наблюдал за своим капиталом по отчетам банков, снимая каждый год всю сумму, и размещая ее вновь вместе с накопленными процентами по вкладу.

У Игоря полученный в 2000 году миллион так и остался под матрацем.

А теперь попробуем сравнить все три варианта сохранения капитала и понять какой и вариантов показывает более лучший результат с течением времени. Для этого приведем капиталы всех братьев в таблице:

Таким образом из трех выбранных вариантов инвестиций Иван оказался самым эффективным управленцем приумножив свой капитал. Можно ли теперь однозначно заявить, что недвижимость это лучший из трех рассматриваемых вариантов? Всё не так однозначно, период с 2009 по 2020 год на графике изменения стоимости квартиры можно увидеть, что за 11 лет стоимость квартиры практически не изменялась, в то, время как денежные средства на вкладе росли практически теми же темпами что и раньше. И на этом временном отрезке существенно опередили по доходности недвижимость.

В заключение: рассматривая продолжительный период длиной 10 лет можно однозначно сказать, что вложение в недвижимость не только сохранило для Ивана 1 млн. руб. но и приумножило, даже с учетом инфляции. Денежные средства на вкладе Александра, были более стабильны в приросте, однако этот рост был не существенный. Что касается Игоря, то его миллион так и остался под "надежным" матрацем, продолжая обесцениваться.

P.S. Если Вы хотите приумножать свой капитал - подписывайтесь на канал.