Доброго Вам всего!

Если невозможность оплаты по кредитам , займам, ЖКХ, налогов для Вас насущна - следуя инструкциям нашего канала Вы сможете самостоятельно подать заявление о признании Вас банкротом, научитесь разбираться в ходе процедуры и что позволит существенно снизить стоимость процедуры

Все фото в статьях из материалов - дела наших клиентов, мы - команда практиков, поэтому с нами Вы быстрее осилите дорогу в будущее без долгов.

Итак: Банкрот Вы или не Банкрот в рамках ФЗ "О несостоятельности (банкротстве) ?

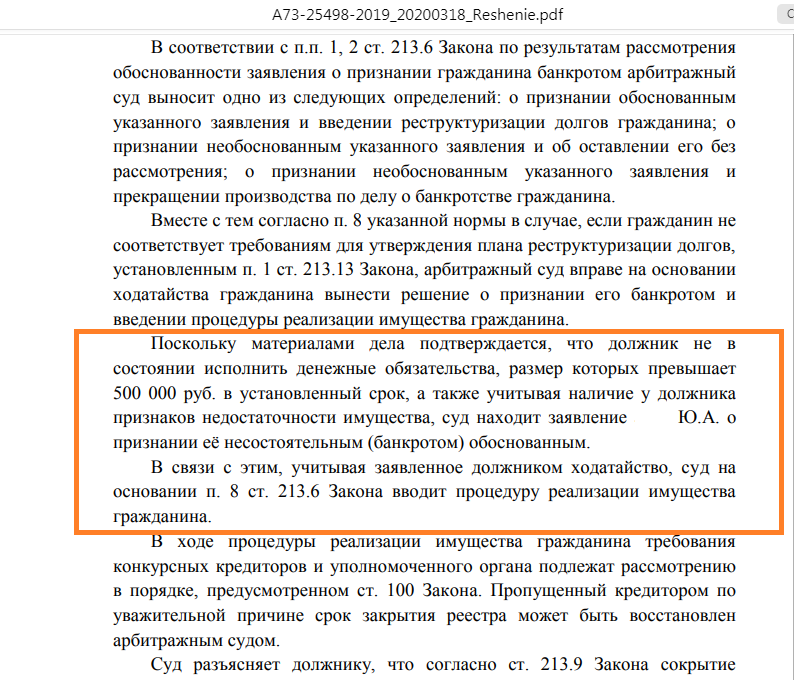

Что оценивает Суд при рассмотрении заявления о признании человека банкротом наглядно показывает отрывок из Решения нашей клиентки

Как определить можете ли именно Вы обратиться с заявлением о признании Вас банкротом?

Можете, если

1. Вы имеете долги перед кредиторами на сумму более 500000 рублей (это может быть не только просроченная задолженность, но и вся сумма до окончания срока действия кредитного договора).

2. У Вас отсутствует доход в данный момент позволяющий оплачивать обязательства перед всеми кредиторами (увольнение с работы, снижение зарплаты, вступление в законную силу решения суда, по которому удерживают средства и др.)

3. У Вас нет имущества после реализации которого Вы сможете заплатить долги всем кредиторам.

Анализируем ситуацию (пример усреднен на основе практики):

Доходы:

Зарплата на руки (без налогов, то что получаете наличкой или на карту), например 45000 рублей

Расходы:

В месяц необходимо оплачивать в Банк 1- 5000 рублей, Банк 2 - минимальный платеж 7000 рублей, исполнительное производство удерживают 50% дохода - 22500 рублей, оплата коммунальных платежей 8000 рублей текущие + долг 2000 рублей, итого 44500 рублей.

То есть после уплаты всех платежей в месяц в этом примере осталось 500 рублей, в реальной жизни остается минус, как человек живет - не знает, лишает семью и себя всего, а размер долга растет из месяца в месяц.

Прожиточный минимум, в каждом регионе он свой, в среднем по стране это 12130 рублей, должен оставаться после оплаты всех платежей, то есть эти деньги необходимы чтобы покупать продукты, одежду, обувь, на оплату транспорта и другие бытовые расходы, и это на 1 члена семьи, если есть несовершеннолетние дети, то 1 родитель обязан обеспечивать половину прожиточного минимума на ребенка, если родитель один (не полная семья) - то весь прожиточный минимум.

В процедуре банкротства прожиточный минимум на человека и членов семьи остается в распоряжении банкрота.

Берем кредитные договора, квитанции на оплату ЖКХ, исполнительные листы (кроме алиментных обязательств и на возмещение материального вреда) и считаем, например:

Банк 1 - просрочка 3 месяца - долг о просрочке 15000 рублей + остаток долга до конца действия кредитного договора 235000 рублей.

Банк 2 кредитная карта с растраченным полностью лимитом вв размере 200000 рублей + проценты за просрочку внесения ежемесячного минимального платежа 20000 рублей

Квитанции ЖКХ долг за услуги 35000 рублей.

Исполнительное производство по кредиту Банка 3 на сумму 130000 рублей.

Итого долгов на сумму Банк 1 15000+235000 + Банк 2 200000 + 20000 + долг ЖКХ 35000 рублей + Исполнительное производство 130000 рублей = 635000 рублей.

Подведем итоги Банкрот Вы или не Банкрот в рамках ФЗ "О несостоятельности (банкротстве):

Если Вы получили зарплату, оплатили все ежемесячные платежи по кредитам, ЖКХ и остались без денег на еду - Вы банкрот.

Следовательно, собираете документы, составляете заявление и в суд - к свободному будущему от долгов.

Мнений обо всем в жизни много, в том числе и о банкротах, банкротстве и кредиторах.

Все стали заложниками потребительских потребностей и доступности кредитов, по сути, навязанной системы ценностей в современной России - но это наше мнение. А у Вас есть свое мнение по этому поводу? Делитесь в комментариях, Ваше мнение ценно для нас.