Глобальные эксперты единодушны в том, что коронавирус вызвал в наше время беспрецедентный кризис, сопоставимый по масштабам и серьезности с Великой депрессией 1930-х годов. И хотя кажется, что конец пандемии далек, а кризис только начинается, инвесторы и аналитики уже делают прогнозы и строят планы выхода из нее. (источник графика j p morgan)

Мартин Турпанов - профессиональный дилер с большим опытом работы и глава отдела торговли ценными бумагами в Делтастоке - уже представил свой пессимистичный и оптимистичный сценарий восстановления мировой экономики, а недавно инвестиционный банк JPMorgan обрисовал свои прогнозы по восстановлению экономики США.

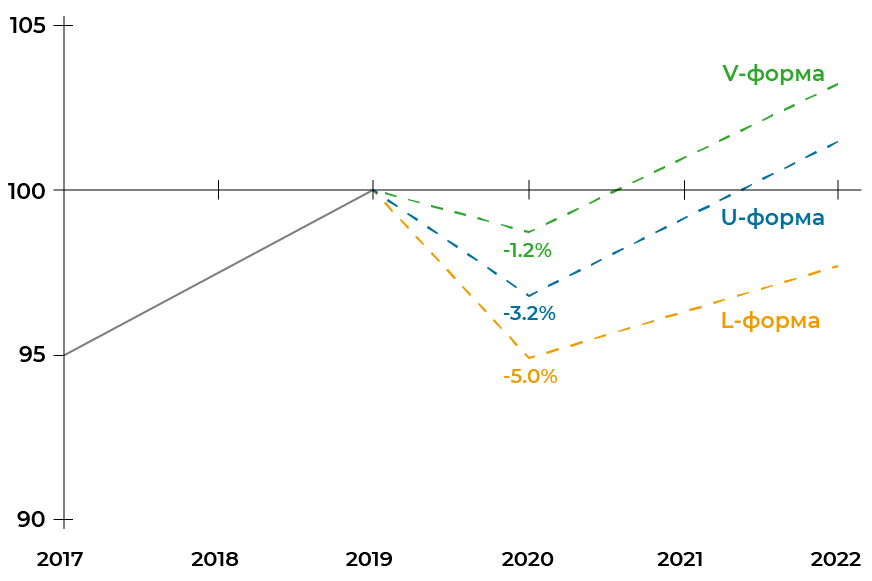

Джефф Гринберг и Джо Сидл, старшие экономисты в J.P. Морган - наметили три возможных сценария выхода из кризиса - в форме букв V, U и L, которые иллюстрируют движение кривой восстановления.

Сценарии и вероятности

V-образный

Ожидается, что с V-образной формой восстановление будет таким же резким и быстрым, как и снижение. В этом сценарии правила социального дистанцирования и ограничения бизнеса быстро заканчиваются, и во второй половине 2020 года рост компенсирует большую часть потерь в первом, резкий скачок безработицы является временным, и к концу года снижение ВВП США будет - 1-2%. Основным фактором V-Recovery будет отсутствие «экономического похмелья» - потребители не боятся выходить на улицу и тратить деньги, они не беспокоятся о полетах самолетов, а предприятия смело реинвестируют после периода ограничений.

Но авторы отмечают, что такое развитие событий не очень вероятно (около 30%) и уделяют больше внимания более плавному U-образному росту, для которого вероятность составляет 55%

U-образный

По его словам, Гринберг и Сейдал прогнозируют снижение ВВП США на -3,2% и возвращение к докоронарному уровню пандемии в 2022 году. При таком сценарии восстановление во второй половине 2020 года не сможет догнать резкий обвал первых шести месяцев. Безработица также начнет сокращаться, но более плавно, чем в самой оптимистичной версии. Опять же, одним из важных факторов будет поведение людей и их желание как можно быстрее вернуться к «жизни до коронавируса». Вопреки самым оптимистичным, но наименее вероятным ожиданиям, в этом сценарии люди все еще будут осторожны в течение длительного времени и будут избегать высоких затрат и инвестиций, посещений ресторанов, поездок и общественных мероприятий, куда стекаются многие люди.

Тем не менее, оба аналитика также ожидают, что экономика U-варианта восстановится быстрее, чем после предыдущего крупного кризиса 2008-2009 гг., И намного быстрее, чем после Великой депрессии. Это будет главным образом из-за того, что текущий крах вызван внешним шоком для экономики, таким как коронавирус, а не внутренними проблемами финансовой системы и рынков и рецессии.

L-образный

Согласно Гринбергу и Сейдейлу, L-вариант является самым темным сценарием, и вероятность его развития составляет около 15%. В этой ситуации ситуацию с коронавирусом невозможно постоянно контролировать - каждый раз, когда снимаются ограничения, следует новая большая волна заболеваний, и эффективная вакцина вряд ли появится в течение следующего, по крайней мере, одного года. В этом случае экономике наносится более продолжительный и более серьезный ущерб, безработица остается высокой в течение нескольких лет, и банкротства крупных компаний также не исключаются. Авторы описывают этот сценарий как «депрессию» и задерживают восстановление после 2022 года к сожалению

Сценарии и рынки

Гринберг и Сейдал также обращают внимание на влияние, которое различные сценарии будут влиять на рынках. По их оценке, даже самый оптимистичный V-вариант не будет иметь магического эффекта, и вряд ли в ближайшем будущем прирост инвестиций значительно возрастет. Бюджетный дефицит и крупные государственные расходы не окажут особого влияния, по крайней мере, до тех пор, пока экономика не возобновит свою деятельность после пандемии, поскольку правительства «перерабатывают» денежные потоки из частного сектора в государственный сектор, и особенно в здравоохранение. Серьезные инфляционные факторы, такие как арендная плата и цены на сырьевые товары, также будут подавлены, поскольку рост безработицы означает сокращение потребления, и, хотя в настоящее время наблюдается рост цен на некоторые потребительские товары, он не будет сдерживаться.

Тем не менее, оба автора отмечают, что при всех сценариях рынки будут восстанавливаться раньше экономики, хотя они не исключают дальнейших спадов. «В сценариях V и U возможны новые сбои, но мы не думаем, что очень вероятно, что запасы еще упадут. В L-сценарии возможны дальнейшие сбои рынка, но опять-таки вероятность очень мала с учетом правительственных мер », - заявили Гринберг и Зидл, добавив, что в настоящее время предлагаются хорошие инвестиционные возможности, которые могут приносить прибыль в будущем. ,

«Независимо от формы кривой восстановления, мы находим ценность в классах активов, которые не представляли интереса в течение достаточно долгого времени», - пишут они.

Кажется, что впереди трудные времена, и крайне сложно сделать точный прогноз того, как быстро этот крах закончится. Но, как говорится, будь готов к худшему и надейся на лучшее.