Всем привет! Вы на канале "Молодой Ипотечник". В октябре 2018-го года взял в ипотеку квартиру-студию за границей Мурино (Ленинградская область). Здесь рассказываю про получаемый опыт, шишки и приключения. Приятного чтения!

На вчерашней прогулке на глаза опять попались три недостроенных дома. Регулярно их видел, но в этот раз небо дополняло картину.

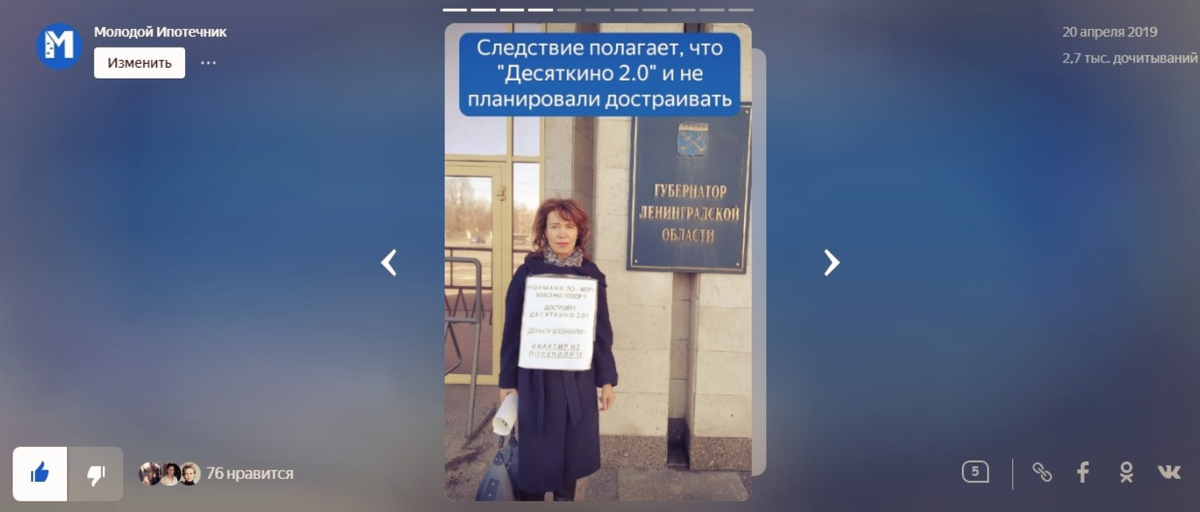

Слышал про этот жилой комплекс. Более того, в прошлом году рассказал на канале как обманутые дольщики устраивали одиночные пикеты у здания правительства Ленинградской области.

Раньше не придавал значения, но смутил один факт: "Зачем кидать дольщиков и при этом реально что-то строить?". Для строительной пыли в глаза? Если "да", то зачем до этого объекты успешно сдавать, в выставках участвовать, интервью давать?

Я задался двумя вопросами: "Почему все пошло не так?" и "Можно ли было заранее предугадать недострой?". Посмотрел архивы новостей и профильных изданий. Только факты и немного личного мнения. История оказалась запутанной.

2006 год. Как появился "Normann"

Рядовая новость в Деловом Петербурге:

Нерудная Компания (СЗНК) решает продать одну из своих компаний. Угадайте какую? Да. Инвестиционно-строительную группу "Норманн". Сама компания уже работала 2 года, продажа была совершена для получения средств на развитие. Тогда спрос на жилье был невысоким, поскольку 214-ФЗ действовал только с конца 2004 года, не все успели перестроиться.

СЗНК продала "Норманн" ее же топ-менеджерам. Во дела. Хотя официально датой основания компании считается 15.01.2004 года.

2011 год. Комплексное освоение территории

Для реализации направления "КОТ" (комплексное освоение территорий) правительство города выделило 9.3 Га земли в Ленинградской области - то самое Мурино.

КОТ ввели, чтобы регулировать строительный рынок и не дать городу повторить путь Москвы по точечной застройке.

Компания Normann оказалась в числе тех, кто попросился получить часть земли для будущих объектов. Причем абы кому Правительство бы не дало участок под застройку. То есть, застройщика посчитали надежным.

2012 год. Стабильное строительство

К этому моменту в портфолио "Normann" накопились объекты, которые они впоследствии успешно сдали:

Разрешения на строительство были получено в промежуток с 2010-2011 гг.

В проектных декларациях указывается также количество квартир, которое застройщик обязуется обеспечить. При изучении документов, я заметил, что "Шушары" был их наиболее крупным проектом - чуть больше 1000 квартир.

Сломаем 4-ю стену. На тот момент изучения материалов, у меня возникла версия, что стройка "Десяткино 2.0" и других объектов заморозилась по причине неэффективного управления. Поскольку одновременно Normann возился сразу с несколькими крупными жилыми комплексами. Не хватило ресурсов и опыта. Отсюда и долгострой.

Причем до этого года вроде все нормально было. Строили, сдавали. Косячили со сроками - да, но некритично. Я думал, в какой момент все пошло под откос.

2013 год. Начало конца

Снова новость в Деловом Петербурге:

Сумма сделки составила меньше уставного капитала - 276 млн.рублей. После сделки 90% банка стало принадлежать генеральному директору Normann'a. Остальное распределилось между топ-менеджментом.

Почему именно этот банк был куплен? Normann выбирал среди 20-ти банков и нашел тот, который соответствовал их требованиям: чистая репутация, долгая история и возможность работать с разными активами. Основной замысел был в том, чтобы развивать собственную ипотечную программу.

Донхлеббанк в последствии стал кошельком всей организации. Дальше вы увидите какую роль он сыграет в истории

2014 год. Начало строительства "Десяткино 2.0"

В октябре 2014 года стартовало строительство "Десяткино 2.0". К сожалению, сайт компании закрыт, даже домен продается. Но я нашел интервью 2014г. с директором по развитию застройщика:

Что еще интересно. В интервью выступающий на полном серьезе говорит о том, что название "Десяткино 2.0" выбирали из кучи вариантов, которые прислали коллеги.

На первом этаже дома планировалась поликлиника. Также, в проект хотели добавить признаки комфорт-класса.

Ведущая спросила про ипотеку. Директор развития ответил, внимание (почти цитата): "Предложение от Донхлеббанка. Первоначальный взнос 10%, ставка 12%, можно и без первого взноса".

Это в 2014 год. Когда банки лихорадило еще от волатильности и ставки по ипотеке были выше тех самых 12%. Смотрим на график:

Причем ипотека не была с субсидированием. Эти условия озвучены для всех. На том интервью мало просмотров, три комментария. Только оно сложило картину почти целиком.

Кстати, примерно в это время Normann скупил несколько объектов застройщиков-банкротов.

Планировалось завершить строительство в конце 2016 года (первые два корпуса) и в начале 2017-го (третий корпус). Ага

2015 год. Активные продажи

К тому моменту Normann уже входил в ТОП застройщиков Питера и Европейской части России. Только давайте сложим 2 и 2.

У нас есть очень дешевая ипотека и очень дешевые квартиры (даже по тому времени). Что осталось сделать? Правильно, привлечь как можно больше покупателей.

Смотрим (прочитайте):

В тот год уже работал в рекламном отделе агентства недвижимости и каждый раз по дороге домой попадались на глаза их рекламные объявления.

2016 год. Первые очевидные звоночки

В начале года Normann заявили дольщикам о переносе сроков сдачи жилого комплекса. Тогда все это восприняли как умение признавать ошибки. По словам генерального директора их подвел подрядчик.

Только почему-то никто не задумался о том, что с 2006 года (после выхода из СЗНК), Normann сам себе заказчик, исполнитель и инвестор. Странно.

Пример рекламы одно из жилых комплексов, который строил Normann:

К этому году застройщик разделился на несколько организаций. Каждая отвечала за свою географию строительства. Головной являлась Normann.

Звонок "прозвенел", когда представители компании признались в срыве сроков. Уже 13-ти объектов.

Но нашлись люди, которые подали в суд на застройщика, выиграли его. Только приставам не удалось тогда арестовать средства. Normann оперативно сменил реквизиты. И понеслось.

2018-2019 годы. Начало акций обманутых дольщиков и шумиха в СМИ

13 января 2018г. Дольщики устроили митинг, вот что ответил Normann

Обманутые дольщики стали объединяться в группы. Для привлечения внимания властей к проблеме они стали устраивать акции, пикеты и флешмобы.

Например, в 2019 году было вот что:

Для жилого комплекса "Десяткино 2.0" ситуация была непростой. Из-за того, что Normann не признавал себя банкротом, объект не вносили в реестр долгостроев Фонда защиты дольщиков. А это значит, что не может быть компенсаций или старта продолжения строительства. И без этой процедуры нельзя передавать права на объект.

Кстати, даже бывшие рядовые сотрудники Normann не знали достроят дома или нет

В октябре прошлого года дольщики "Десяткино 2.0" смогли получить желаемое:

А что там с Донхлеббанком? В 2018 году банк лишили лицензии. А вот еще что:

По версии следствия, Донхлеббанк начал выдавать заинтересованным людям безвозвратные кредиты для вывода средств. Косвенно это подтверждается показаниями генерального директора. Он утверждал, что действовал по указке главного акционера. Компании Normann.

Кстати, глава банка с 2013 года не менялся.

2020 год. Почти Happy End

Загвоздка только в том, что из-за пандемии коронавируса (да, даже он тут вмешался) возникли проблемы с финансированием. Главное, что дело двинулось и надеюсь, покупатели квартир все-таки окажутся на своих квадратных метрах.

Мрачный вывод

Снова вернемся к вчерашнему дню.

Мое личное мнение такое.

Normann. После получения карманного банка у Normann развязались руки. Мне кажется, все кто были в сговоре тупо переворовали на строительстве. Меньше аппетита - дома бы достроились. Хотя они и так пытались что-то делать. Когда запахло жаренным, то решили и вовсе забрать все что возможно.

Адвокат генерального директора на судах говорила про то, что подзащитный оказался жертвой обстоятельств.

Покупатели. Их привлекла слишком дешевая цена, дешевая ипотека и постоянные акции со скидками. То ли никто не заподозрил, то ли низкий прайс привлек.

Мы живем в той реальности, когда люди покупают квартиру 1-2 раза за всю жизнь. По-человечески жалко и больно от того, что люди остались без крова и без денег. Кто-то еще и с ипотекой.

Кажется, для предотвращения таких случаев и были введены эскроу-счета. Счета-эскроу могут выдаваться только уполномоченными банками. Деньги дольщиков заносятся туда, а застройщик их получает только по факту сдачи объекта. Мера вступила в силу летом 2019 года. Вряд ли теперь получится провернуть такую схему, как в истории, с помощью "карманного" банка.

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!