Сегодня ровно полгода, как я присоединилась к марафону погашения долгов с каналом "Уроки жизни" и "Дамой в кредитах". Обычно я публикую свои результаты где-нибудь в комментариях, но сегодня так много информации, что получается целый пост.

Да и в конце концов, у меня ведь тоже свой канал, почему бы не публиковать свои результаты здесь?

Вначале поделюсь небольшой радостью: я вывела первые 500 рублей монетизации. Разумеется, это не за один день, не за два, а за сколько - даже не знаю. Не веду учёт. Просто решила так: буду выводить, когда накопится 500 рублей. Вот и накопилось, ура! Вывела, правда за вычетом комиссии вышло только 485 рублей. Ну тоже хорошо.

Теперь об отчете. У меня результат отличный На начало месяца оставалось 364 тысячи рублей. Начислено процентов - 4585 рублей. Это гораздо больше, чем в прошлом месяце. Еще бы, ведь четыре месяца назад я воспользовалась услугой "перевод баланса". Четыре месяца я не платила проценты на значительную часть кредита. А в этом месяце эти деньги нужно было своевременно вернуть. Вернуть-то я вернула, но мне это стоило комиссии почти 1900р.

Кэшбэк и проценты на остатки по дебетовым картам составили 236 рублей Итого мой долг уменьшился на 14145 рублей и составил 346940. Прекрасно! Наконец-то я перешла отметку в 350 тысяч. И ежемесячный платеж снова стал меньше: был 13115, стал 12462. Вроде мелочи, а за все это время я уменьшила ежемесячный платеж более чем на 1000 рублей.

Мне в комментариях несколько раз писали, что я гоняю деньги по кредиткам туда-сюда, тогда как лучше бы их закрыть и заняться кредитом. Нет, я не буду этого делать. Кредитка позволяет мне экономить 1500-2000 рублей в месяц на процентах. То есть, при оплате той же суммы, у меня в тело кредита идет на полторы-две тысячи больше. Как же я откажусь от такой выгоды?

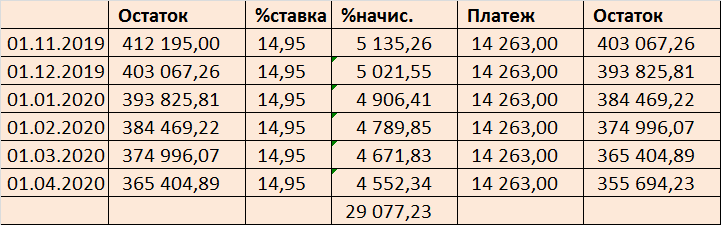

Кто-то сомневается, что долг уменьшается. Показываю наглядно статистику за полгода. Так выглядел бы мой график, если бы я платила только кредит. Остаток долга на 1 ноября - 412195 рублей:

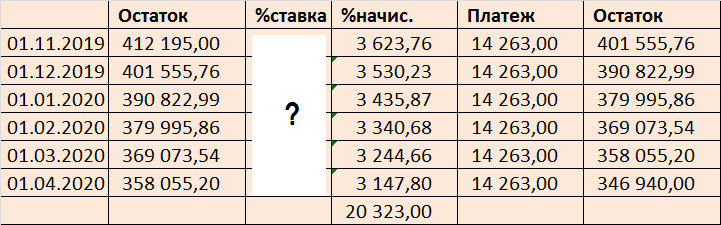

А фактически он выглядит так:

То есть по изначальному графику сумма моего долга была бы почти на 9000 больше, чем есть на данный момент. Я обогнала график, но не за счет увеличения платежей, а благодаря уменьшению процентов.

Вам интересно, какая процентная ставка скрывается в ячейке, обозначенной вопросительным знаком? Это несложно посчитать, Excel умеет. Моя реальная процентная ставка - 10,55% годовых!

Вот почему я не хочу отказываться от кредиток. Я буду гонять свой долг туда-сюда, буду обналичивать допустимый лимит, буду покупать продукты и оплачивать коммунальные платежи только с кредитных карт. А дебетовые денежки пусть работают. Я буду получать кэшбэк и процент на остаток по счету, своевременно погашать льготную задолженность на кредитках, и так до тех пор, пока полностью не погашу кредит. А кредитки - в последнюю очередь.

Моя следующая цель - 300 тысяч. По старому графику я должна ее достичь в феврале следующего года, а по новому - уже к октябрю! Разумеется, я буду держаться нового графика, откаты назад мне ни к чему.