10 ноября 2018 года сгорел магазин Лента. Но по каким-то причинам, пересмотр стоимости активов был отражен в отчетности лишь в 2019 году.

В апреле 2019 года был "Севергрупп" покупает крупный пакет Ленты 42%. Далее путем публичной аферты докупает у миноритариев пакеты и получается 79%.

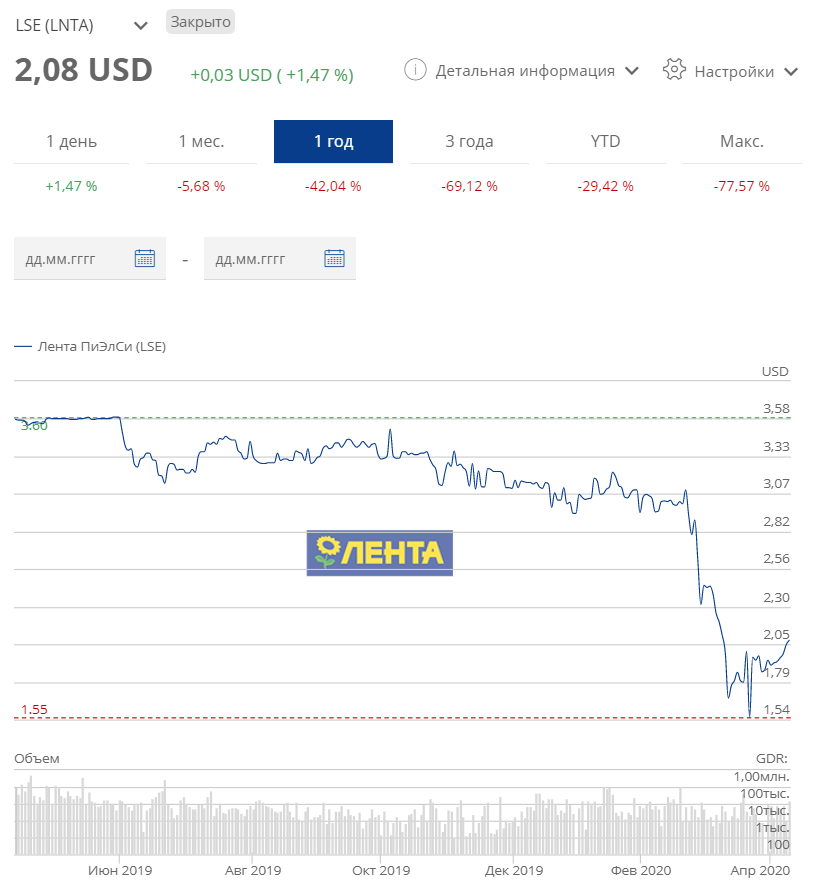

После распродаж с начала года акции упали почти в 2 раза. Основной драйвер были:

1. "плохая" отчетность - убыток 2 млрд. руб.

2. исключение из индекса МосБиржи

По отчетности. По сути убыток получился путем переоценки активов.

То есть скорректированная прибыль получится:

-2 793 874 + 11 849 959 = 9 056 085 руб.

Скорее всего они скорректировали стоимость сгоревшего магазина, при этом они отстроили новый.

Далее они прекратили агрессивный рост и начиная с предыдущего года по заявления руководства работают над эффективностью бизнеса.

А что это значит? Это значит они прекращают инвестиции в развития и скорее всего будут платить щедрые дивиденды...

Если посмотреть на дивиденды Северстали, то компания платит по 90-100% от чистой прибыли.

Учитывая этот момент оптимистично может рассчитать дивиденд по Ленте в районе 21+ рублей на акцию, при чистой прибыли 10 млрд. руб.

При цене 150 рублей за акции мы может получить доходность 14%. При ключевой ставке на уровне 6%, целевой показатель по цене акции находится на уровне 350 рублей.

По-моему очень привлекательная сделка купить акцию с апсайдом более чем в 2 раза, при том, что в 1 квартале у Ленты скорее всего будет сверх прибыль, как и по всему 2019 году. Потому как текущее потребление в России сместилось в товары первой необходимости. Плюс в первом квартале в связи с карантином население делали запасы, то есть по сути переносили запасы со складов ретейлов к себе домой.

2. Это скорее технический момент, чем фундаментальный. Так как за счет консолидации большой доли акций "Севергрупп" активность на рынке уменьшилась, поэтому и держать в индексе снизившую оборот бумагу по мнению МосБиржи не имеет.