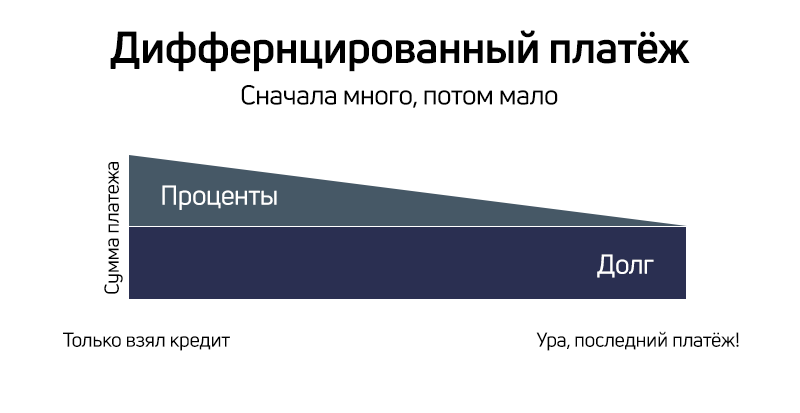

Дифференцированный платеж

Сначала платишь много, а потом мало. Сумма основного долга или тела кредита одинаково делится на весь срок займа. А вот вторая часть платежа — проценты — начисляются на остаток долга.

Учитывая, что ежемесячно общая сумма кредита будет уменьшаться за счёт погашения, то и переплаты по процентам будут снижаться. Поэтому первый платёж будет самым большим, а последний — наименьшим.

Когда полезно. Этот способ помогает сэкономить на переплатах

В чём подвох. Стоит учитывать, что первые платежи могут высосать все деньги из зарплаты.

Взять кредит с дифференцированным способом погашения будет сложнее. При анализе платёжеспособности заёмщика банки будут учитывать нагрузку во всех периодах. Если вы получаете 60 тысяч, а за первый платёж нужно отдать 35 тысяч, то вряд ли кредитор рискнёт дать деньги заёмщику с высокой финансовой нагрузкой.

Как это работает. Представим, что есть Лидия, которая оформила кредит в 500 тысяч, чтобы спасти свой любимый цветочный магазин в кризис. Деньги она взяла под 12% на 4 года.

При дифференцированной системе будут следующие показатели:

- первый платёж — 15 300 рублей

- последний платёж — 10 500 рублей

- переплата — 122 500 рублей.

Аннуитетный платеж

Всегда одинаковый платёж. Сумма выплат на протяжении всего времени будет неизменна. Сначала большая часть платежей будет уходить на погашение процентов по кредиту.

Когда полезно. Если заёмщик четко спланировал свой бюджет и разделил платежи на равные выплаты.

В чём подвох. Заёмщик переплатит больше, чем при дифференцированной системе платежей.

Как это работает. Если бы Лидия взяла те же 500 тысяч на спасение бизнеса под 12% на 4 года, при аннуитетной системе получились бы такие показатели:

- ежемесячный платёж — 13 200 рублей

- переплата — 132 тысячи.

Сейчас разница между платежами составляет почти 10 тысяч. Но если сумма кредита будет исчисляться в миллионах, то эта величина вырастет в несколько раз.

Берегите себя и своих близких.

💥 Полезная информация для предпринимателей: Наш сайт | ВКонтакте | Одноклассники | Facebook | Telegram

Кредиты — дело ответственное.