Netflix - это ведущая компания предоставляющая услуги потокового видео с более чем 167 миллионами платных абонементов в более чем 190 странах мира, где можно смотреть сериалы, документальные фильмы и художественные фильмы в самых разных жанрах и на разных языках. Пользователи могут смотреть сколько угодно в любое время и в любом месте на любом экране, подключенном к Интернету. Участники могут играть, приостанавливать и возобновлять просмотр, и все это без рекламы.

Текст записан в преддверии отчёта за 1 квартал 2020 года, который выйдет сегодня 21 апреля.

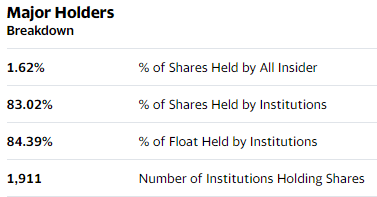

1. Собственники компании

Информация о собственниках компании:

2. Отчётность компании

Компания наращивает выручку параллельно увеличивая число подписчиков.

Поквартальная динамика подписчиков.

Из интересного - международные подписчики с марта 2017 по декабрь 2019 увеличились на +136%, тогда как подписчики в США +24%.

При этом выручка в США за 2019 года $9,3 млрд - Contribution profit $3,3 млрд. Международные подписчики $10,6 млрд - Contribution profit $1,6 млрд.

И если с динамикой выручки, чистой прибыли у компании всё в порядке.

Я не часто останавливаюсь в обзорах на денежном потоке, но тут нельзя пройти мимо.

Компания имеет стабильно отрицательный денежный поток.

Чем он компенсируется: ростом долгосрочных обязательств. Синим показаны денежные средства, оранжевым обязательства.

Сопоставим теперь чистый долг (разница долгосрочных обязательств и денежных средств) и чистые активы компании.

Это сопоставление показывает, что компания быстрее наращивает долг, чем чистые активы, которые состоят из нераспределённой прибыли и акционерного капитала.

3. Оценка компании через коэффициенты

Теперь с помощью Simply Wallstreet посмотрим на то, как обстоят дела компании по оценкам аналитиков с учётом исторической доходности.

Картинка очень напоминает Amazon, про который я рассказывал до этого.

Оценка справедливой стоимости:

Уже в красной зоне, с переоценкой более 27,6% от справедливой стоимости. Но рынку похоже нет дела.

Оценка через коэффициент P/E (Price/Earnings)

Коэффициент - 102,6х, тогда как у рынка в среднем 13,6х, у индустрии развлечений 16,7х.

Коэффициент PEG (Price/Earnings growth)

Цена растёт значительно опережая финансовые результаты

Коэффициент Price/Book

Этот коэффициент вообще зашкаливает.

Прогноз рентабильности капитала.

Текущий ROE

У компании высокий коэффициент рентабильности капитала в связи с высоким уровнем долга. ROE = Чистая прибыль / Собственный капитал

Прогноз выручки по мнению аналитиков впечатляет

Прогноз прибыли на акцию EPS.

От $16,48 до $19.73, что предполагает рост с текущих уровней 5,5х-6,5х за 5 лет.

Теперь заглянем на график в сравнении с результатами за последние 3 года.

Возьмём данные с yahoo finance по кварталам и коэффициентам.

4. Прогнозы компании на ближайший квартал

Компания прогнозирует от 7 до 9,6 млн (8,8 млн в 4 квартале 2019) новых пользователей в 1 квартале, операционную прибыль 16%(13% за 2019 год в целом).

5. Инсайдерские сделки

Работники компании больше покупают, чем продают акции.

6. Оценки Yahoo finance и Tipranks

Ожидается рекордная квартальная прибыль на акцию. Средний прогноз $402 максимальный $645, минимальный $182.

При это интересны прогнозы 11 Strong Buy, 14 Buy, 14 Hold.

Общая оценка 2.2/5.0 средняя между hold и buy.

Теперь TipRanks

Картина в целом таже, таргет немного другой.

7. Новости

Каких-то значимых новостей за последнее время не наблюдал.

8. Риски и возможности

Основными рисками на данный момент мне кажутся следующие:

1. Возможностью для компании нарастить новых клиентов в виду самоизоляции по всему миру и в США в частности.

2. Риски связаны с высоким долгом, остановкой новых съёмок, в связи с пандемией.

3. Кроме того в виду большого количества увольнений, компания может потерять часть клиентов , так как услуги компании не являются услугами первой необходимости.

9. Резюме

Netflix интересная компания, которая создаёт свой неповторимый контент.

Высокий долг и негативный денежный поток на протяжении как минимум 12 последних кварталов вызывает беспокойство.

Цены находятся на исторических максимумах.

На данный момент не интересны для покупки, возможны для коротких позиций, после выхода отчёта, если он покажет несоответсвие заявленным показателям прогноза или негативному прогнозу на Q2 2020.

Понравилась статья, оставьте комментарий, поставьте лайк.

Спасибо за внимание!