Со всех СМИ сейчас льётся "Нефть по 0$" или по отрицательной величине.

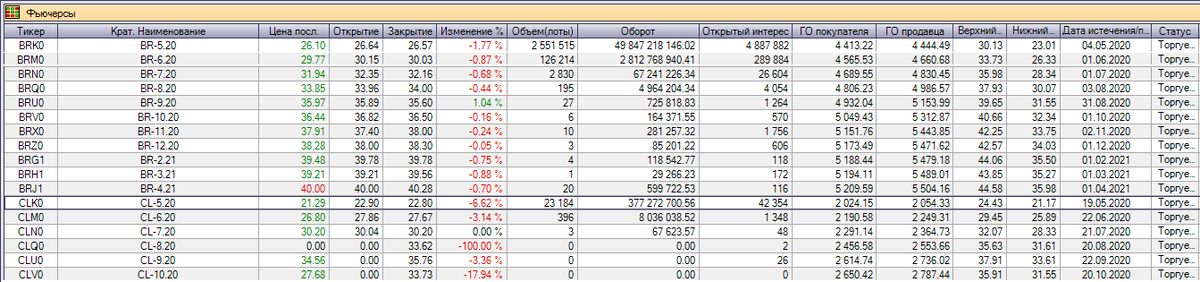

Это не совсем так – дело в том что текущий фьючерсный контракт на WTI (или CL) ушёл в минус и совсем скоро экспирируется. Это событие неординарное, следующие контракты, понятное дело, дороже и представлены ниже. (Например BR-8.20 - нефть марки brent с поставкой в августе 2020) + Фьючерсный контракт во многом спекулятивный финансовый инструмент.

Ещё раз: -40$ была цена фьючерса, а не реальных поставок.

Однако в текущем контракте было много открытых позиций. Есть арбитражёры кто торгует спреды BR-CL.

Учит это событие, на мой взгляд, вот чему: не надо торговать спредами и опционами ) Совсем. И огромное плечо даже в арбитражных схемах не доведёт до добра.

UPD от 21 апреля:

Интересное дополнение.

Ещё раз:-40$ была цена фьючерса, а не реальных поставок.

Вчера в голову приходила мысль – какой то фонд переложился из ближайшего контракта в следующий. Но кто будет перекладываться в последний день? Точно не крупный фонд. И вдруг! —>

Из-за новых правил SEC (комиссия по ценным бумагам и биржам США) крупнейший нефтяной фонд U.S. Oil Fund (USO), который держит 25% рынка фьючерсов WTI, сделал перекладку (роллирование) не заранее, а в последний день (то есть вчера), и сильно усугубил падение.

В итоге маржин-коллы вселенского масштаба, так как никто не предполагал что можно уйти в минус.

Помимо убытков спекулянтов и инвесторов фонда последствий быть не должно.

Кстати, московская биржа остановила текущий контракт CL-4.20 раньше обычного, по цене 8.84. Таким образом многие наверняка избежали участи американских коллег (где и был заход до -40).

UPD от 23 апреля:

Московская биржа не будет пересчитывать цену экспирации майских фьючерсов на нефть WTI для своих клиентов, она составит минус $37,63 за баррель

После консультации с CME (Чикагская товарная биржа). CME – ведущая площадка откуда берется цена исполнения. Они вроде бы ответили, что никому ничего возвращать не собираются.

Также, для размышления, вот часть неофициального комментария одного из профессионалов , хорошо знакомого с ситуацией:

В итоге комитет одобрил решение менеджмента МБ двигаться в сторону отрицательных цен. Это займет какое-то время, нужно проделать большую работу.

Теперь по поводу расчета за минус, справедливости и т.д. Этот контракт - это дериватив на дериватив, его свойства полностью зависят от первичного контракта на который он опирается и четко прописаны в спецификации .

Огромное множество спекулянтов, розничных клиентов и даже людей с большим опытом во всем мире потеряло большие деньги. Так как видя неадекватное падение покупали, и наверняка много. Также для любого нормального брокера создаются бОльшие риски если контракт может уйти ниже 0.

Какой я делаю из всей это истории вывод?

То что фьючерсные контракты могут отрываться в пиковые моменты от базового актива (спота) – известный факт для опытных трейдеров.

Но –37,63 $ это нонсенс!

Московская биржа, скорее всего, в будущем примет ряд зависящих от неё мер для минимизации шансов повторения подобных ситуаций и снижения ущерба. Но не всё зависит от неё.

Получается мы, частные инвесторы, должны теперь ещё более осторожно относиться к торговле товарными фьючерсами. Контролировать риски, по минимуму или вообще не использовать плечи, которые в них по умолчанию "зашиты", а лучше вообще ограничиться только фондовой секцией.

By Дмитрий

_______________

-> P.S. Подписывайтесь на телеграм @anti_invest

До новых встреч! 👍