Здравствуйте, дорогие друзья.

Вопрос ведения своих доходов и расходов волновал меня с того момента, как начал появляться первый интерес к финансам.

Я подумал, что в большинстве случаев деньги просто так исчезают из кармана, если я не контролирую их. И тут я задумался. Как научиться их контролировать?

Сначала я просто вёл 3 колонки в тетради: доходы, расходы и баланс. Потом мне просто надоело постоянно чертить в тетради таблицы и я перешёл в Excel. Ведь лень - двигатель прогресса. Моя таблица сначала была очень простой, даже примитивной, но я постоянно её совершенствовал, это так занимало, было похоже на что-то вроде детского конструктора. Согласен, порой я всё слишком усложнял, но со временем удалось отточить некоторые её элементы, притом, что многие из них я позаимствовал из умных книг, финансовых блогеров и настольной игры "cashflow".

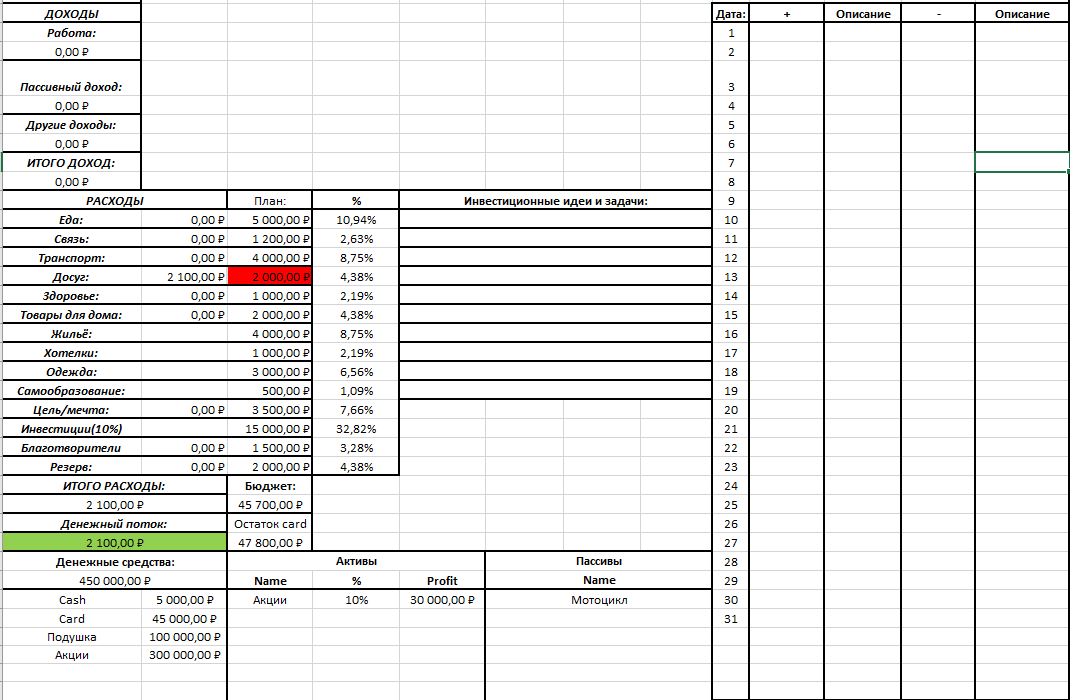

Общий вид таблицы

Из чего таблица состоит:

1.Расходы и доходов по датам и их описания.

Как это работает: вы купли продуктов на 1.000 рублей и записываете это в колонку "-" и в описании пишете "еда".

2.Колонка доходов от чего угодно: работа, бизнес, инвестиции, выиграли в лотерею, всё записываем.

В колонке "Итого доход" все доходы автоматически суммируются, в этом плюс Excel.

3. Все расходы и бюджет.

Каждый месяц, я распределяю деньги, заработанные за предыдущий месяц, так сказать, принимаю бюджет. Приблизительно, даже с запасом планирую, сколько мне надо на еду, транспорт и т.д.. Но проблема состоит в том, что порой сложно найти баланс между своими расходами и суммой для инвестиций. Пусть инвестиции будут у Вас сначала небольшими, но важно чтобы они были не менее 10% от Вашего дохода. Десятая часть Вам погоды не сделает.

Бюджет распределили и справа можно увидеть как бюджет распределяется по категориям в процентном соотношении.

В колонке "план" я для себя отображаю красным цветом превышение бюджета по какой-либо из категорий, в данном случае "досуг".

Принятие бюджета удобно тем, что Вы знаете, у Вас на "связь" (интернет, звонки) 1200 рублей и не больше, - и вы уже начинаете следить за расходами денег на связь, всячески препятствуете нашим любимым сотовым операторам лишать Вас денег, а они это делать любят. Начинаете искать более выгодные тарифы, чтобы лишний раз деньги не переплачивать и так со всеми категориями. Но важно не переусердствовать и помнить, что скупой платит дважды.

4.Колонка Денежные средства, активы и пассивы.

В колонке "денежные средства" суммируются все те средства, что я имею на карте, в виде наличности, в акциях.

В "активы" прописываю инструменты, приносящие мне пассивный доход, в данном случае - это дивидендные акции компаний США.

А вот в "пассивы" я пишу, всё то, что просто стоил без дела, т.е. деньги простаивают в ненужных вещах, если продать пассив, то можно нарастить свои активы.

5.Ну и крайняя колонка - "инвестиционные идеи и задачи".

Сюда я пишу свои идеи для инвестиций и покупок, которые мне необходимы. Как только наступает момент, то я включаю их в бюджет на месяц.

Я бы многое тогда отдал за такую таблицу, которую я имею сейчас. Ведь польза от неё колоссальная:

1. Она позволила навести порядок в финансах, это приятное ощущение, когда ты знаешь сколько денег и что куда ты потратил.

2. Благодаря ей я научился распределять деньги, анализировать свои траты и принимать меры по сокращению неэффективных расходов.

3.Я научился выделять деньги на инвестиции, это очень трудно сделать не имея ясной картины своих финансов перед глазами.

Если Вас заинтересовала таблица, то готов поделить с Вами. Напишите пожалуйста, в комментариях ваш адрес электронной почты.

Спасибо за внимание и успеха в инвестициях!

Что ещё почитать?

Почитать: "Доллар по 74 рубля. Почему рубль укрепился?

Почитать: "Капитал с $1: Начинаем инвестировать в Coca Cola.