Автор: Core-Satellite Dossier Перевод от 18 апреля 2020г.

Краткое изложение

- S&P 500 поднялся почти на 30% всего за три недели после мартовских минимумов, несмотря на продолжающуюся глобальную пандемию.

- Окружающая среда и экономические перспективы остаются крайне медвежьими в отношении акций, которые теперь снова дороги и сталкиваются со значительным спадом.

- Рынок слишком самодоволен несмотря на риск того, что процесс восстановления будет слабее, чем ожидалось.

- Сейчас настало время уменьшить долю акций.

- Ищете портфель идей, подобный этому? Участники Core-Satellite Dossier получают эксклюзивный доступ к нашему модельному портфелю. Начните сегодня »

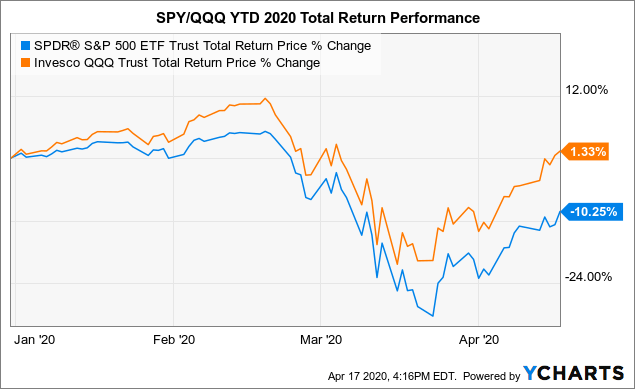

На фоне продолжающейся пандемии коронавируса и глобальных экономических потрясений финансовые рынки испытывали чрезвычайную волатильность. После просадки на 34% в индексе S&P 500 (SPY) и 29% для NASDAQ-100 (QQQ) на минимумах в марте рынок в последние недели продемонстрировал впечатляющий отскок. SPY в настоящее время снижается только на 10% с начала года, в то время как QQQ вырос с положительным приростом в 2020 году. Хотя некоторые из наиболее апокалиптических сценариев вспышки могли быть предотвращены, мы считаем, что среда остается крайне медвежьей для США и мировых акций. Мы рассматриваем это ралли на рынке как возможность уменьшить подверженность риску и позицию для следующего этапа ниже.

Почему рынок вырос?

Понятно, что многие люди, которые пострадали от коронавируса или даже просто вынуждены сидеть на карантине, могут ненавидеть это ралли на фондовом рынке. Движение вверх в акциях отчасти основано на надежде, что огромные скоординированные меры по смягчению денежно-кредитной политики со стороны ФРС и правительственных усилий по оказанию помощи покроют краткосрочные последствия общенациональной блокировки. Существует мнение, что экономические условия нормализуются в ближайшие месяцы. Мы скептически относимся к этому очевидному консенсусу.

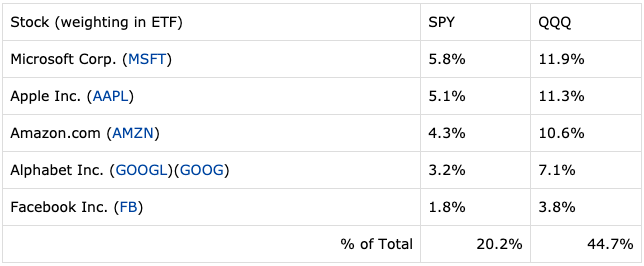

Ориентация на индексы широкого рынка слегка вводит в заблуждение. В топ-бумагах S&P 500 и высокотехнологичного NASDAQ-100 доминируют лишь несколько имен. В частности, Microsoft Corp. (MSFT), Apple Inc. (AAPL), Amazon.com (AMZN), Alphabet Inc. (GOOGL) (GOOG) и Facebook Inc. (FB) вместе представляют 20% SPY и 45% QQQ.

Логично, что эти лидеры рынка технологий в целом с сильными балансовыми отчетами должны быть, по крайней мере, относительно более устойчивыми к текущей ситуации по сравнению с компаниями в отраслях, которые были напрямую разрушены текущей ситуацией.

Основными локомотивами роста индекса являются технологические компании с огромными капитализациями, учитывая 29% и 13% годового роста для Amazon и Microsoft, и только небольшое снижение для Apple и Alphabet в этом году.

Тенденции подчеркивают существенное расхождение между акциями с большой капитализацией по сравнению с акциями с маленькой капитализацией, которые часто рассматриваются как более рискованные с более слабыми фундаментальными показателями. Индекс Russell 2000 (IWM) в этом году все еще снижается на 26% по сравнению с ростом индекса QQQ на 1%. Действительно, наиболее пострадавшие отрасли, такие как розничные торговцы, рестораны и нефтегазовая отрасль, играют более заметную роль в индексе малой капитализации, что может лучше отражать основное состояние экономики. Как мы рассуждаем ниже, мы считаем, что сила больших компаний неоправданна, и эта группа гигантов может привести к снижению рынка в будущем.

Почему рынок движется ниже отсюда

Мы считаем, что рынок просто слишком самоуверен по нескольким фронтам, и это привело к тому, что акции уже стали слишком дорогими и переоцененными на текущих уровнях. Возможность того, что восстановление будет слабее, чем ожидалось, к 2021 году, представляет собой основной риск для акций, которые в обозримом будущем будут продолжать сталкиваться с операционными и финансовыми препятствиями.

Основной неопределенностью является траектория безработицы, наблюдаемая в настоящее время. JPMorgan прогнозирует, что безработица достигнет 20% в этом квартале, а экономика сократится на 40%. Быки будут утверждать, что эти цифры являются только временными и смягчаются многочисленными программами, принятыми в соответствии с Законом CARES, представляющими триллионы в качестве помощи. Мы согласны с тем, что после восстановления экономики многие уволенные работники вернут себе прежнюю работу.

С другой стороны, не все рабочие места вернутся, и это имеет серьезные последствия. Компания, которая ранее нуждалась в 100 работниках, может обнаружить, например, что учитывая более слабый спрос, им нужно только 90 работников чтобы работать эффективно. Более высокий уровень «структурной» безработицы до 2021 года представляет собой снижение потребительских расходов, что в конечном итоге влияет на все другие сектора экономики.

Бычий случай в этой точке требует не только чудесного «V-образного» восстановления экономических условий в США, но также и на мировых рынках, и этот фактор инвесторы упускают из виду. Компании, входящие в S&P 500, получают в среднем более 50% доходов от международных рынков, и здесь прогнозируется глобальная рецессия. Кроме того, сочетание сильного доллара США и более низкого базового потребительского спроса во всех регионах мира, сталкивающихся с пандемией, является еще одной проблемой для компаний в процессе восстановления.

Источник: FactSet

Следующие пункты суммируют, какие темы могут появляться во второй половине 2020 года, и мы ожидаем, что они будут оказывать давление на настроения рынка и снижать акции.

- Более слабое, чем ожидалось, восстановление (на рынках США и международных рынках).

- Уровень безработицы выше для более длительного представления слабых тенденций потребительских расходов.

- Неэффективность и «утечки» из усилий по стимулированию. Предприятия, которые нуждаются в предоставляемых правительством кредитах, уже закрываются или сталкиваются с соответствующими задержками.

- Доллар США оказывает давление на мировые валюты и доходы корпораций на международных рынках.

- Экстремальные и чрезмерно завышенные оценки в отдельных частях рынка.

Непредсказуемым явлением в этой дискуссии остается сама пандемия. Учитывая тот факт, что число инфекций и смертельных исходов в мире продолжает расти, неясно, как и когда условия могут нормализоваться. Без рабочей вакцины или, по крайней мере, эффективного лечения общий страх не позволит определенным категориям людей и потребителей избегать общественных условий. Целые отрасли, от авиаперевозок, гостиничного бизнеса, развлечений, ресторанов и розничной торговли, сталкиваются с перспективой, что 2019 год может стать пиком, на восстановление которого потребуются годы. Вероятность того, что вспышка усилится или будет мутировать и станет сильнее в будущем, является серьезным риском, к которому следует относиться серьезно. На данном этапе, даже если вирус исчез, мы думаем, что ущерб уже нанесен.

Оценочный лакмусовый тест

Возвращаясь к нашей точке самоуверенности на рынке, мы нашли несколько акций с большой капитализацией, которые мы считаем одними из самых дорогих на рынке. Мы использовали скрининг акций для фильтрации компаний с рыночной капитализацией более 10 миллиардов долларов, каждая из которых торгуется по крайней мере на 25% выше своего соответствующего 10-летнего среднего медианного значения их цены к прибыли, цены к балансу и стоимости предприятия к мультипликаторам продаж.

Здесь мы идентифицируем акции, которые продемонстрировали тенденцию к росту мультипликаторов и теперь торгуются выше нормализованных уровней оценки. Другими словами, рыночная капитализация каждой из этих акций и стоимость предприятия намного превышали рост продаж, прибыли и балансовой стоимости активов.

Простой вывод заключается в том, что эти акции в настоящее время "дорогие" или переоценены в соответствии с этими показателями. Тем не менее, есть много причин, почему акции могут получить более высокую прибыль или премию роста, в том числе:

- Компания демонстрирует ускорение роста и динамику прибыли с позитивным прогнозом на будущее.

- Базовое качество доходов улучшается либо за счет повышения финансовой маржи, либо за счет снижения неопределенности относительно будущих доходов.

- Увеличивающаяся доля повторяющихся продаж также связана с качеством доходов и может также способствовать увеличению в несколько раз.

- Компания, захватившая долю рынка по любой причине, может также получить более высокую премию, основанную на динамике, такой как улучшение масштаба и влияния на цены.

Проблема здесь заключается в том, что, учитывая подавляющее количество встречных ветров, стоящих перед экономикой и рисками в нынешних условиях, нынешние тенденции противоположны тем, которые перечислены выше, и мультипликаторы должны сокращаться. Становится все труднее оправдать компании, торгующие с исторически высокой премией, c более слабыми продажами и прибылью в будущем.

Имейте в виду, что коэффициенты, использованные выше, основаны на итоговых результатах за двенадцать месяцев, по существу, период до текущего кризиса. По мере того, как мы приближаемся к 2020 году, выручка и продажи для большинства компаний упадут и еще больше увеличат показатели. Ни одна компания не застрахована от рецессии, и более слабые тенденции с потенциально более низким ростом и траекторией прибыли после 2020 года означают, что они должны стоить по сути меньше.

Приведенный выше список отсортирован по рыночной стоимости и включает в себя несколько широко распространенных акций, таких как Microsoft Corp., Apple Inc., Walmart Inc. (WMT), PepsiCo (PEP), Nvidia Corp. (NVDA) и Nike Inc. (NKE). Топ 10 крупнейших компаний. Nike, например, в настоящее время торгуется с P/E 31x, в то время как его 10-летнее среднее значение для мультипликатора составляет 25x, предполагая, что этот показатель переоценен на 25%. Сила нашего анализа выше заключается в том, что он также учитывает спред в EV/Sales и соотношению P/B Чаще всего акция торгуется с премией или дисконтом к одному коэффициенту, но не всем трем. Если наши медвежьи аргументы в пользу рынка верны, к 2021 году Nike столкнется со снижением продаж и прибылью, когда меньше покупателей смогут позволить себе обувь.

Чтобы вы понимали, мы не предполагаем, что каждая компания в списке является претендентом на спекулятивную продажу (шорт) или претендент на неизбежное банкротство. Что подразумевает широкая оценка, так это то, что рынок отбрасывает риски, которые мы обсуждали выше. Если эти риски и медвежьи сценарии материализуются, акции должны будут корректироваться ниже. Когда перспективы компании ухудшаются, мы рассматриваем 10-летний нормализованный мультипликатор как фундаментальный уровень поддержки. В связи с этим акции в приведенном выше списке имеют существенные шансы на падение.

Пример Apple

Визуально Apple представляет хороший пример некоторых из пунктов, обсужденных выше. Текущее соотношение P/E акций на уровне 22,4x примерно на 45% выше 10-летнего исторического среднего значения коэффициента 15,5x. Отдельно, текущее значение EV/Sales (продажи) 4,65х, на 37% выше среднего мультипликатора EV/Sales 3,4x за последнее десятилетие. Имейте в виду, что это средние значения, в то время как фактический диапазон был еще ниже, поскольку акции торгуются с P/E, равным 10x в 2016 году.

Есть аргументы за и против, почему мультипликаторы для Apple находятся там, где они есть. Это мировой лидер в области технологий и потребительских товаров с богатой историей инноваций. Компания извлекает выгоду из прочной балансовой позиции и общего позитивного настроения инвесторов. За прошедший год компания добилась лучших результатов, чем ожидалось, в то время как в последнем квартале она перешла на услуги, сегмент которых вырос на 17% по сравнению с прошлым годом и составляет 14% от общей выручки.

С другой стороны, финансовые перспективы не обязательно превосходят тенденции, наблюдавшиеся в начале прошлого десятилетия, когда Apple вступила в период исключительного роста. Мы подчеркиваем, что выручка снизилась на 2% в годовом исчислении за последний финансовый год, или всего на 3% в годовом исчислении по сравнению с предыдущим кварталом по итогам двенадцатимесячного периода. Рентабельность по EBITDA на уровне 31% и рентабельность на уровне 22% также снизились с более высоких уровней, наблюдаемых в последние 10 лет. Похоже, что лучшие дни Apple уже позади.

На наш взгляд, нет ничего оптимистичного в отношении коронавируса для Apple в 2020 или 2021 году. Аналитики Goldman Sachs недавно понизили рейтинг Apple до уровня продавать и увидели снижение на 20% для акций, сославшись на «более слабое восстановление» и «сохраняющуюся слабость» на раннем этапе 2021. Мы согласны и считаем, что та же самая аргументация может быть применена к большинству других акций. Несмотря на то, что в этом году показатели малых капиталовложений были ниже, мы думаем, что некоторые из этих лидеров с большой капитализацией утащат весь рынок в следующем спаде.

Торговый план на неделю вперед

Сезон прибыли в первом квартале уже начался, и одна из тенденций крупных банков на прошлой неделе оказалась слабее, чем ожидалось, наряду с в целом мрачным прогнозом. Как нам сообщают все больше число компаний, один из рисков состоит в том, что управленческие команды планируют объявить о крупных расходах и списаниях в преддверии катастрофического Q2. Крупные технологические имена, которые привели рынок в этом году, начнут отчитываться в ближайшие недели и зададут тон рынку. В то время как мы особенно медвежьи в отношении Apple, чрезмерный энтузиазм рынка по поводу других имен может стать катализатором спада, если они разочаруют. Риски в целом снижены для всех компаний.

Мы рекомендуем инвесторам принять это рыночное ралли как возможность урезать позиции и снизить общую подверженность акциям. Более высокое распределение в фонды с фиксированным доходом и облигации может помочь снизить риск портфеля в будущем. Нам нравится ETF 3-7-летних казначейских облигаций iShares в качестве консервативного распределения фиксированного дохода с промежуточным сроком погашения и умеренным риском изменения процентных ставок.

Мы также с оптимизмом относимся к добытчикам золота и драгоценных металлов в этой среде, которые представляют собой хорошее хеджирование как средство сбережения и могут извлечь выгоду из среды с низкими процентными ставками. Золото торгуется около 8-летнего максимума, в то время как майнеры в ETF VanEck Vectors Gold Miners (GDX) находятся в хорошем положении, чтобы извлечь выгоду из более высоких денежных потоков в этом году. Мы также конструктивно настроены на энергоносители и товары, которые, возможно, уже были оценены в некоторых из наихудших сценариев и могут подняться с текущих уровней, когда предложение будет снято с рынка. IShares Global Energy ETF (IXC) является хорошим вариантом для получения разнообразного доступа к качественным энергетическим названиям.

Мы приглашаем вас присоединиться к нашему сообществу на рынке и создать более сильный портфель.

С помощью The Core-Satellite Dossie мы сортируем +4000 ETFs / CEFs вместе с +16000 американских акций / ADR, чтобы найти лучшие торговые идеи.

Получите доступ ко всем нашим эксклюзивным функциям, включая:

- Модельные портфели построены вокруг разных стратегий.

- Отслеживаемый список наших лучших выборов.

- Еженедельное «досье» с обновленным прогнозом рынка.

- Доступ к аналитикам с живым чатом

- Эксклюзивные исследования, охватывающие все классы активов и сегментов рынка.

Примечание: я / мы инвестируем в GDX. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это (кроме от Seeking Alpha). У меня нет деловых отношений ни с одной компанией, чьи акции упомянуты в этой статье.

Хотите первыми читать аналитику? Подписывайтесь в наш телеграм канал: Качественная аналитика