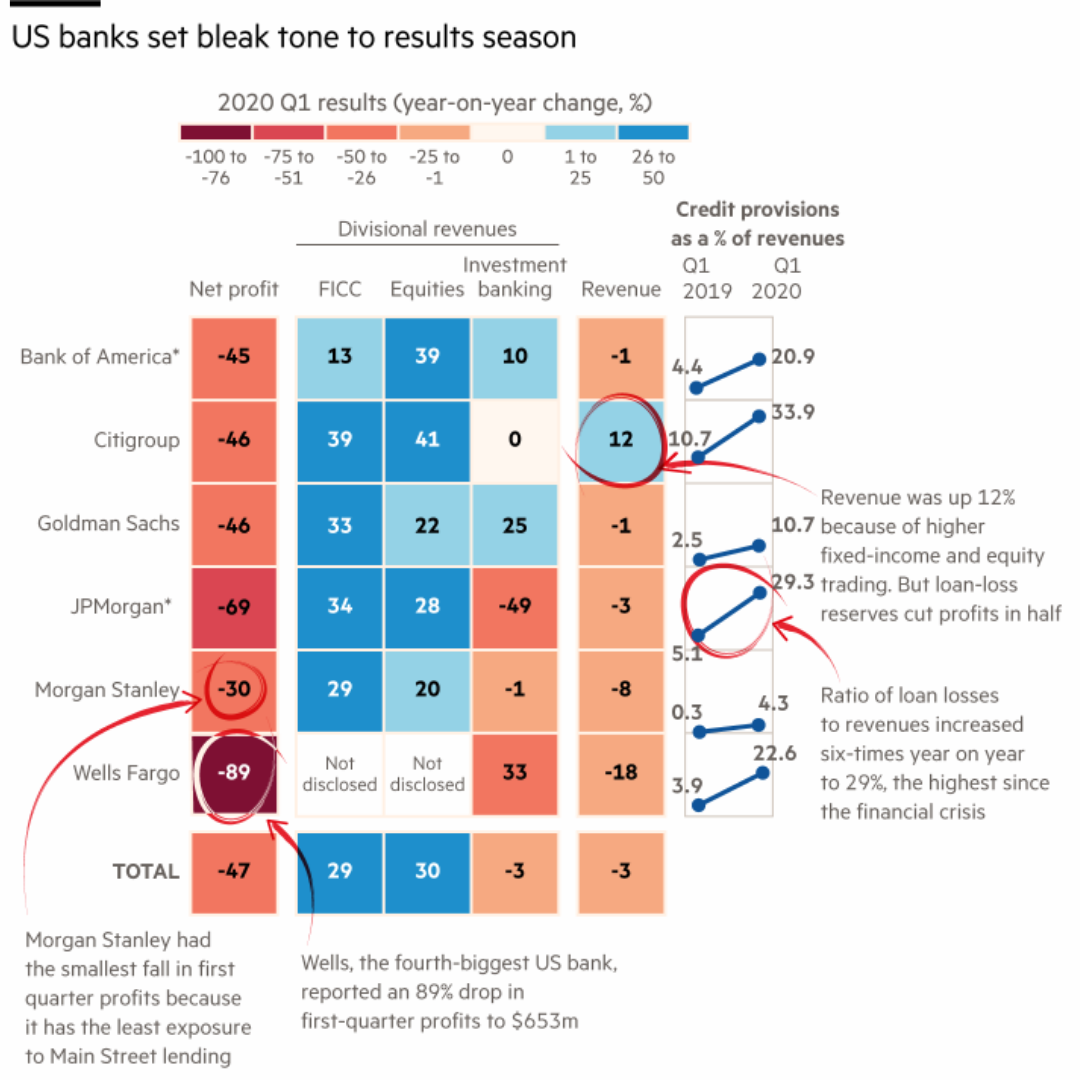

На прошедшей неделе отчитались крупнейшие банки США: чистая прибыль упала в среднем на 47%. Лучший результат у Morgan Stanley - сокращение на 30%, худший - падение на 89% у Wells Fargo.

При этом банки заработали на биржевой торговле. Выручка по операциям с акциями выросла в среднем на 30%. Но главная проблема кроется в кратном росте резервов под возможные проблемные долги.

Крупнейшие банки Америки нарастили резервы под потери по кредитам до 25,4 миллиардов долларов - рост более чем в 4 раза в сравнении с предыдущим кварталом и средним значением за последние 7 лет. Согласно новым правилам, вступившим в силу в 2020 году, американские банки формируют резервы, исходя не из фактического уровня просрочки, а из ожидаемого.

Если раньше подобные резервы создавались только при возникновении просроченных платежей по кредитам, то теперь банки вынуждены формировать резерв, исходя из прогнозов относительно способности заемщика расплатиться по кредиту. Если банк не уверен в заемщике - резерв под этого заемщика увеличивается. Это прямой сигнал - банки сомневаются в способности бизнеса расплатиться по долгам.

Динамика резервов указана на изображении в правом столбце и наглядно показывает, какие из банков вели наиболее рискованную кредитную политику и при усилении спада в экономики понесут наибольшие потери. Так, резервы JP Morgan выросли в 5,7 раз до 29,3% от выручки, у Citigroup - до 33,9%. Самым устойчивым в этой компании выглядит Morgan Stanley с долей резервов в 4,3% от выручки.

Глядя на эти цифры и их динамику, банки стоит обходить стороной.

Удачных инвестиций!

🔥 Если статья была для вас полезна, поделитесь ей со своими друзьями в социальных сетях

_____